a为什么对(如果有个别manager只投资illiquid security,那他和其他人的return也不comparable呀)

c为什么错? (short return series对应effective,相对来说,短时间就能发现risk exposure,是挺effective的呀?)

吴昊_品职助教 · 2021年10月27日

嗨,努力学习的PZer你好:

选项B和C都不是returns-based style analysis的优点,都不能选。

选项B说的是return-based风格分析适合 illiquid securities,实则不然,return-based不适合含有 illiquid securities的组合。如果组合中含有流动性不好的证券,陈旧不变的价格会低估风险敞口。(参考基础班讲义P214页)

选项C:我们得有一段时间的历史数据,才能精准地给出基金经理收益标准差的估计。回归的数据越多,估计得越准确。所以C不正确, 应该是using a long return series。

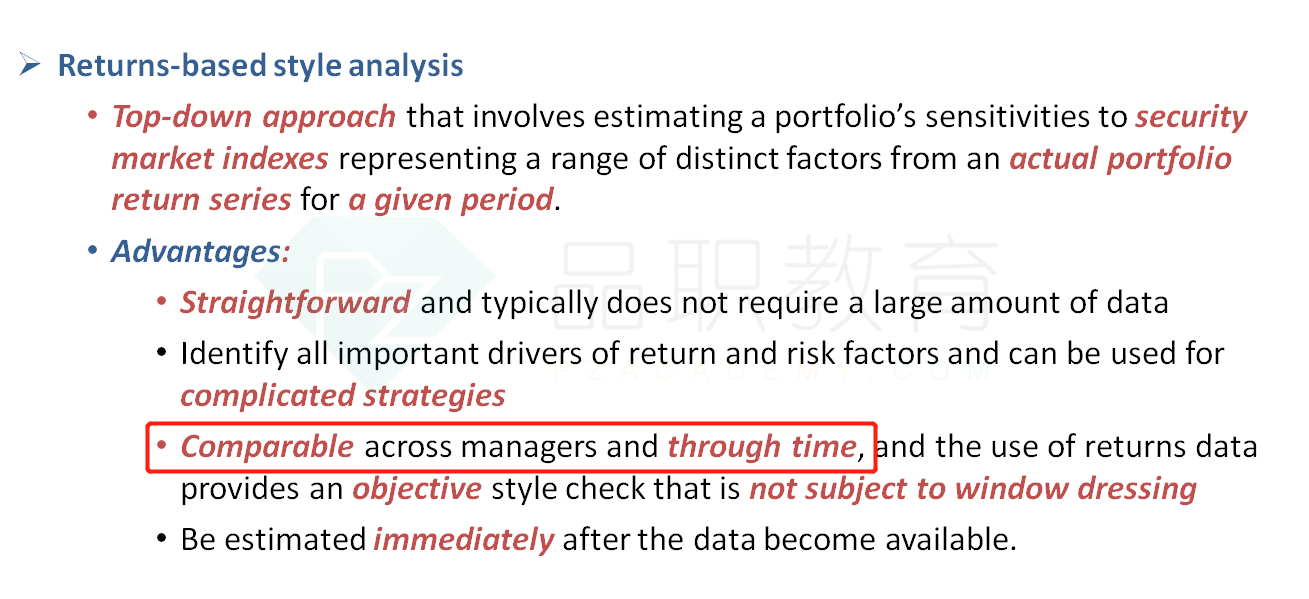

A是优点,参考基础班讲义P213页。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!