NO.PZ201812170100000304

问题如下:

Based on Exhibit 3, the trend in impairment allowances is reflective of the changes in:

选项:

A.impaired assets.

strong credit quality assets.

past due but not impaired assets.

解释:

C is correct.

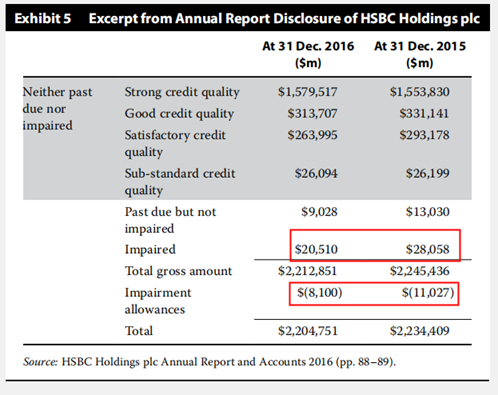

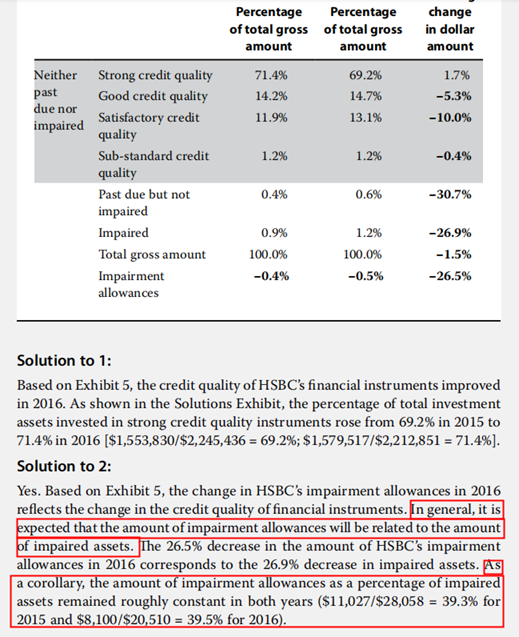

Impairment allowances have increased proportionately to the increases in the amount of past due but not impaired assets, which may be in anticipation of these past due assets becoming impaired. Impaired assets have decreased each year while strong credit quality assets have increased each year, which suggests lowering impairment allowances as a result of improving credit quality of these financial instruments.

1. impairment allowances

2015 to 2016 change ( -4,500 / -4,000 ) - 1 = 12.5%

2016 to 2017 change ( -5,500 / -4,500 ) - 1 = 22.2%

2. impaired assets:

2015 to 2016 change ( 9,345 / 10,235 ) - 1 = -8.7%

2016 to 2017 change ( 8,804 / 9,345 ) - 1 = -5.8%

3. strong credit quality assets

2015 to 2016 change ( 327,345 / 320,340 ) - 1 = 2.2%

2016 to 2017 change ( 338,948 / 327,345 ) - 1 = 3.5%

4. past due but not impaired assets

2015 to 2016 change ( 2,314 / 2,058 ) - 1 = 12.4%

2016 to 2017 change ( 2,823 / 2,314 ) - 1 = 22.0%

解析:

考点:Analysis of Financial Institutions - Analyzing A Bank - The CAMELS Approach - Asset Quality

关于评估贷款质量,有两种角度:评估借款人的信用质量,评估银行管理层对贷款预期损失的估计。

本题为第一种角度,需要大家掌握的知识储备:

1. 会计算同比数据,根据结果判断变化趋势

2. 表格中出现的专业术语,只要知道其变化如何反应贷款的信用质量即可,不需要细抠名词解释

题目问:基于 Exhibit 3,impairment allowances 减值准备的趋势,反应了下列哪项的变化?

我们从两方面分析:仅从数学的角度;结合背景知识的角度

1. 仅从数学的角度

暂且抛开专业术语,其实题目就是问一个变量的趋势,反应了三个选项中,哪个变量的变化。

何为趋势 trend 和变化 change?可理解为同比数据,即 2016 年相比 2015 年,增加还是减少,幅度多少?2017 年相比 2016 年,增加还是减少,幅度多少?

所以,首先要计算题目和选项中,四个变量三年的同比数据,然后看哪个选项变量的变化,和题目变量的趋势相同。

题目变量的趋势:12.5% -> 22.2%

选项 A 变量的变化:-8.7% -> -5.8%

选项 B 变量的变化:2.2% -> 3.5%

选项 C 变量的变化:12.4% -> 22.0%,几乎和题目变量的趋势相同,所以选 C

2. 结合背景知识的角度

关于题目和选项中出现的专业术语,建议大家不需要细抠名词解释,只要知道其变化,是如何反应资产的信用质量即可。之所以如此建议,主要基于两点:

1)这道课后题,改编自原版书的例题 3。表格中的专业术语,在例题 3 的分析中,并没有字体加粗,作为 Glossary terms,提供更细致的名词解释,所以这类名词,我们并不需要掌握具体完整的含义。

所谓 glossary terms,比如 allowance for loan losses 和 provision for loan losses。这两个词,在原版书中正文中,都有字体加粗,并提供了解释,所以这类名词,才是需要我们投入更多精力掌握的。

2)例题 3 的数据,取自 HSBC 汇丰控股 2016 年报。表格中的会计科目,在年报中,都是有明确定义的,但是并不需要我们细抠。

比如 impaired loans 已减值贷款,根据年报描述,是只要符合三个条件之一的贷款都属于已减值贷款。根据贷款类型不同,条件不同。比如零售贷款,是分类为预期亏损(EL)9 级或10 级,逾期超过 90 日,未个别评估为并非已减值的贷款。

一个专业术语,又引出更多的专业术语,容易让大家陷入不必要的细节当中,所以就这道题出现的几个名词解释,不建议大家细抠名词解释。

下面从建议大家理解的方式,去分析表格中的专业术语。我们先看结构,再看影响。即看各部分的变化如何影响信用质量 credit quality

表格中最后一行的总贷款 total loans,是 3 A 1 S,即由三个加项,一个减项组成。

三个加项分别是

1)Neither past due nor impaired 並非逾期或已減值,包含表格前四行的数据(从第一行 Strong credit quality 稳健,到第四行 Substandard credit quality 低于标准)

如果这部分资产增加,尤其是第一行稳健贷款资产的增加,说明资产的信用质量「提升」,即选项 B 所反应的内容。

2)Past due but not impaired 已逾期但並非已減值

从简化理解的角度出发,可认为是已逾期,但逾期未超过 90 天的贷款。因为已经逾期了,所以如果这部分资产增加,说明信用质量「下降」,即选项 C 所反应的内容。

3)impaired 已减值

从简化理解的角度出发,可认为是逾期超过 90 天的贷款,所以这部分资产减少,说明信用质量「提升」,即选项 A 所反应的内容。

一个减项,是 Impairment allowances 减值准备

如果减值准备增加,说明信用质量「下降」,即问题所反应的内容。

结合三个选项,可理解为,已逾期但並非已減值增加了(选项 C),这部分资产的质量很可能继续恶化,即仍无法催回,逾期天数增加,成为已减值贷款,所以计提了更多的减值准备。

所以减值准备的趋势,反应了已逾期但並非已减值贷款的变化。

总结:

本题为评估贷款质量的第一种角度(评估借款人的信用质量),需要大家掌握的知识储备:

1. 会计算同比数据,根据结果判断变化趋势

2. 从备考角度,关于表格中出现的专业术语,建议只要知道其变化如何反应贷款质量即可,不需要细抠名词解释。

如果时间精力实在充足,又对此主题非常感兴趣,可下载阅读 HSBC 2016 年年报(英文和中文版均有)。另外上文关于 已逾期但並非已減值 和 已减值贷款 的定义,是从简化理解的角度出发,避免大家纠结不必要的细节,严格的定义请参考年报。

老师好,

我根据题干也是判断出Impaired allowance在增加,impaired asset在减少。

但我突然想到了BASE法则,allowance END = allowance BEGIN + Provision - Impaired asset

所以如果impaired asset是下降的趋势,Impaired allowance是上升的趋势刚刚符合BASE法则。

所以我选了A。

请问老师哪里理解错了呢?