老师您好

可以讲一下yield curve变陡峭,就是短中长利率都上升,为什么要barbell吗,长期duration更大,利率上升幅度更大,barbell要是考虑长期的话,都不如直接来个bullet吧?

源_品职助教 · 2021年10月27日

嗨,努力学习的PZer你好:

人们对流动性差的预期,那么首先是credit SPREAD的上升,这是事前的角度,这会导致P下降。

但是从事后角度看,到了债券到期,没有违约等事情,债券按照面值正常交付,那么那个时候债券的P就上升了。所以从事后角度看credit premium增加。

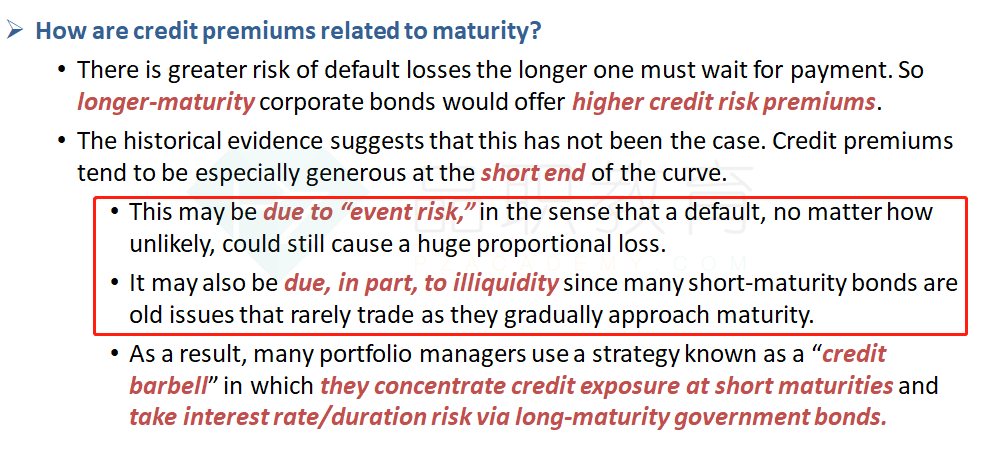

因为短期的债有一个高credit premium,所以应该投短期债,而这部分资金是从卖中期债获得的(实务中观察的结果)。

所以中期债比例低,短期长期较高,这就类似于一个BARBELL。

之所以实务中卖中期不卖长期,是因为一般长期债券的在组合中的份额相对比较稳固或是基金经理偏好,总之这是实务中观察到的结果。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!