何老师在二级强化班 operational risk

1.assessing operational risk 1 中讲到,

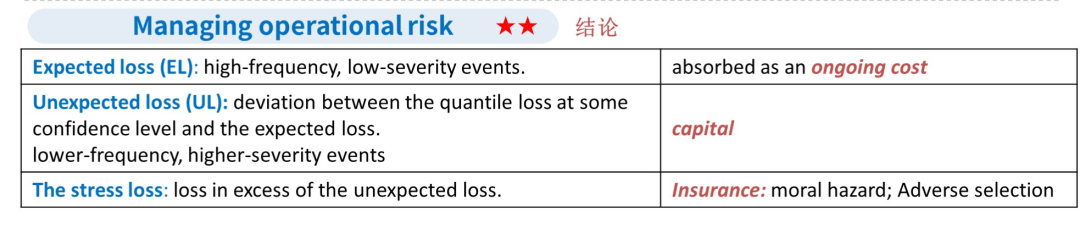

operational risk 中 capital=VAR

其他 Risk 中 capital =VAR-EL=UL

2.但是 在managing operational risk 中,那张表格写的却是

capital =UL.

3.在一级的经典题1.4题 A选相关,答案又说capital =VAR-EL=UL

老师的说法和课件以及习题有点矛盾,希望能解释一下

Chelsie🌿🐳 · 2021年10月25日

何老师在二级强化班 operational risk

1.assessing operational risk 1 中讲到,

operational risk 中 capital=VAR

其他 Risk 中 capital =VAR-EL=UL

2.但是 在managing operational risk 中,那张表格写的却是

capital =UL.

3.在一级的经典题1.4题 A选相关,答案又说capital =VAR-EL=UL

老师的说法和课件以及习题有点矛盾,希望能解释一下