开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

Jack Sun · 2021年10月25日

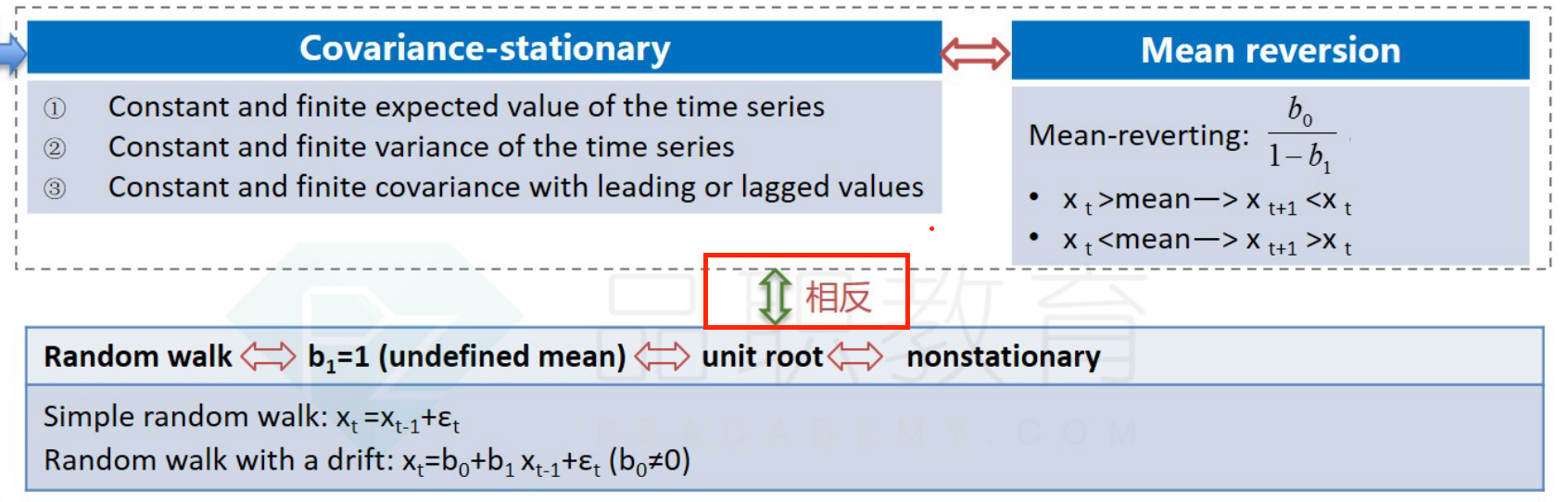

课本Time-Series Analysis Q27,为什么ppt上说unit root(random walk)的情况和covariance stationary的情况“相反”;而课本上问同时满足“random walk”和“covariance stationary”的条件?谢谢!

星星_品职助教 · 2021年10月25日

同学你好,

一个时间序列如果是unit root(random walk)就不能再是covariance stationary;

这道题的意思是哪个conclusion即不违反unit root(random walk)的条件,也不违反covariance stationary的条件。所以b0可以为0。这一条和random walk,covariance stationary都不矛盾