李坏_品职助教 · 2021年10月26日

嗨,从没放弃的小努力你好:

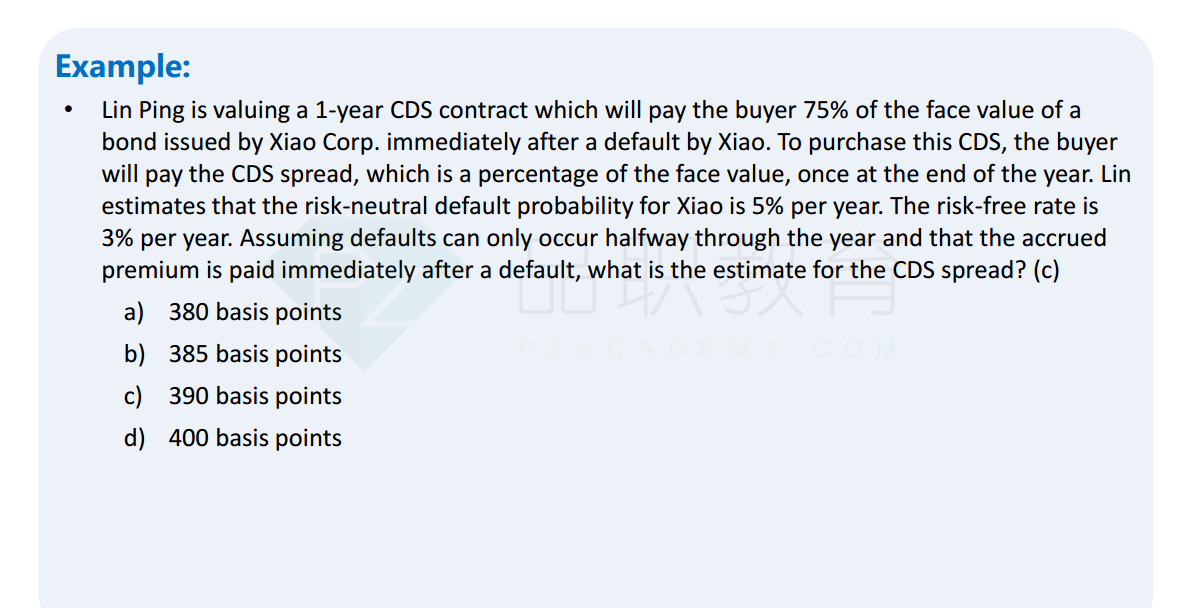

你说的是这个题目:

这个题目的思路是让CDS赔付的现金流和lin ping购买CDS的花的钱相等: CDS赔付的现金流= 75% * e^(-3% * 0.5) * 5%,这里5%是违约概率。

lin ping购买CDS要花的钱(其实就是spread)= 不违约的spread+违约的spread = 95% * CDS spread * e^(-3%) + 5% * 0.5 * CDS spread * e^(-3% * 0.5)

让75% * e^(-3% * 0.5) * 5% = 95% * CDS spread * e^(-3%) + 5% * 0.5 * CDS spread * e^(-3% * 0.5)。解出来的cds spread就是C选项。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

Sunny · 2021年10月26日

明白了,谢谢。 accrued premium那里我做错了。

李坏_品职助教 · 2021年10月25日

嗨,爱思考的PZer你好:

同学,425页的讲义只是给了一些数据,具体的讲解要去看427页

----------------------------------------------加油吧,让我们一起遇见更好的自己!

Sunny · 2021年10月26日

我的讲义页码和您那边的不太一致,我说的是section 15最后一页ppt,题目开头是“lin ping买一年CDS which will pay buyer 75% of face value of a bond issued by Xiao Crop”, 最后要求cds spread的题目,我算出结果是A:380bps,答案是C:390bps,希望能给一个解答过程。