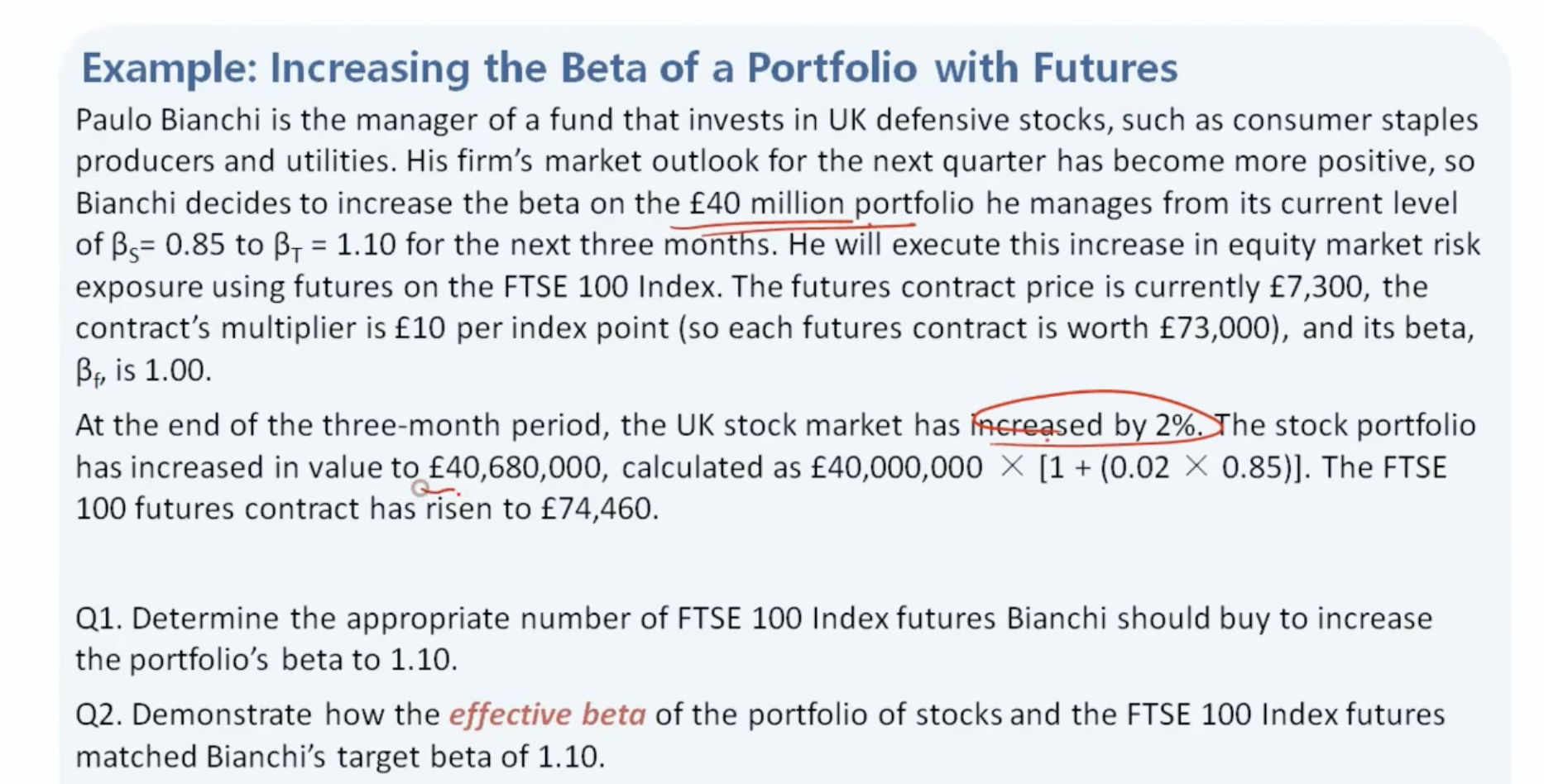

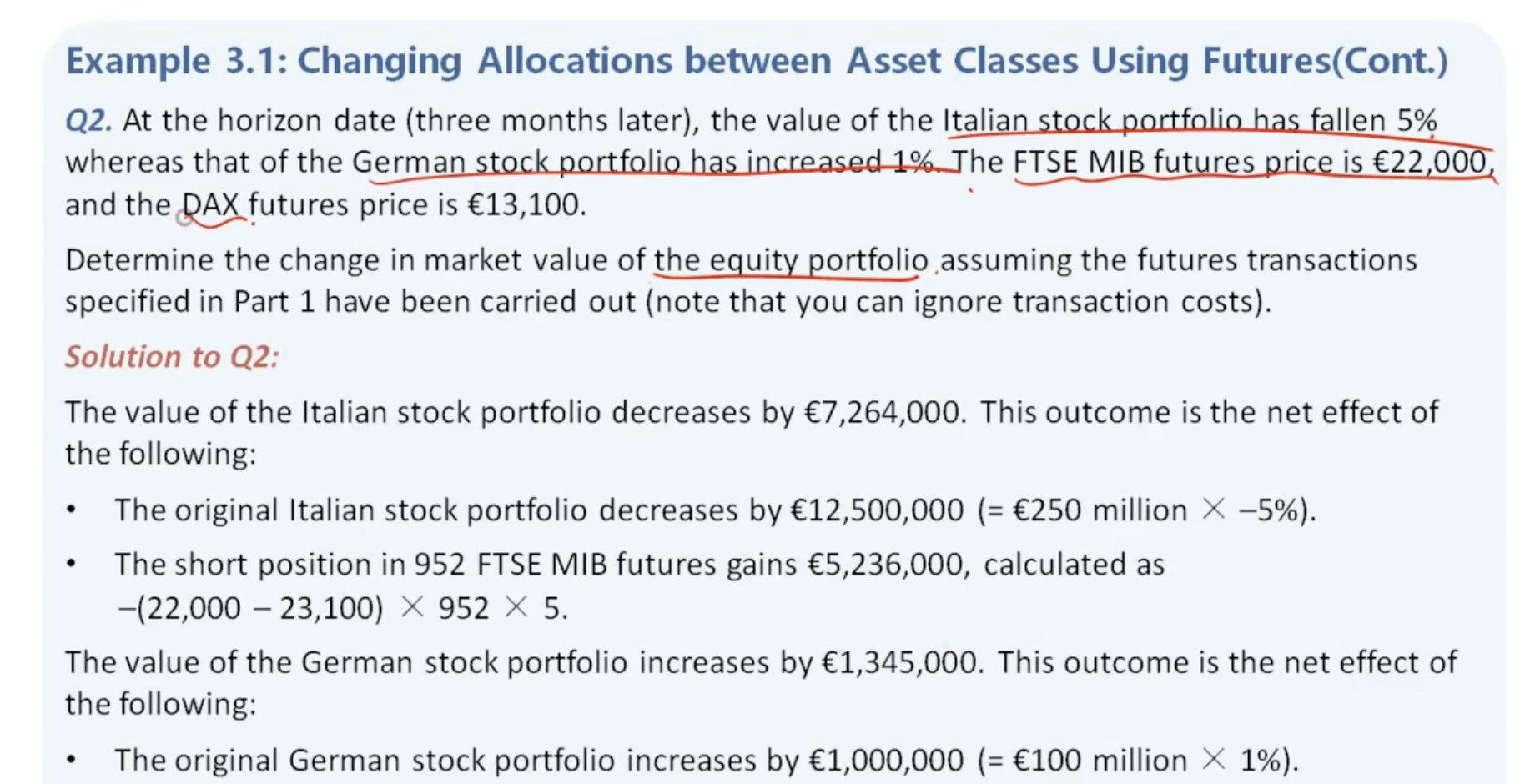

Q2题,计算stock protfolio的V1价值时=40million*[1+(0.02*0.85)],但下图计算equity portfoliod的价值时,就没乘以“贝塔”

出处:讲义303的Q2题

Hertz_品职助教 · 2021年10月25日

嗨,努力学习的PZer你好:

同学你好~

在计算整个组合的价值时,是分别计算股票头寸和期货头寸的value,然后相加得到。在计算股票头寸的(期末的)value的时候的集中情况,也就是同学有疑惑的地方哈,我们正好在这里做一下梳理和总结:

1. 当给到的条件是你截图1中的情况,即给到的是大盘增长了多少,然后给到股票头寸的β的时候,因为β代表的是当大盘增长1%的时候,我们手里的头寸增加多少,所以用大盘的增长*β就代表了股票头寸增长了多少,然后再由此计算股票头寸的最后的value。比如本题中大盘增长了2%,则2%*0.85代表股票头寸增长的百分比,然后由40million*(1+2%*0.85)就可得到期末的价值了。

2. 第二种情况就是没有给到大盘的增长与β的信息,二是直接给到股票头寸增长或者减少了多少,就像你截取的图二中的情况,这种情况就直接计算就可以哈。当然还有一种情况就是题目直接给到股票价值变为了多少,连计算也省略了,这种情况更是直接使用即可。

3. 但是当题干中给到了上述两种方法的信息的时候,即既可以通过β来计算又可以按照2的方法直接计算的时候,这时候注意用第二种方法,即直接根据他给到的增加或者减少了多少来计算,或者直接使用题目给到的数据。

因为我们根据β计算出来的结果只是包含了系统风险的影响,但其实还有很多复杂的因素会影响到组合的价值,因此只要题目给到了组合的价值我们就用题目给到的;如果题目没有给到,此时我们再用β来计算。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!