NO.PZ201809170400000705

问题如下:

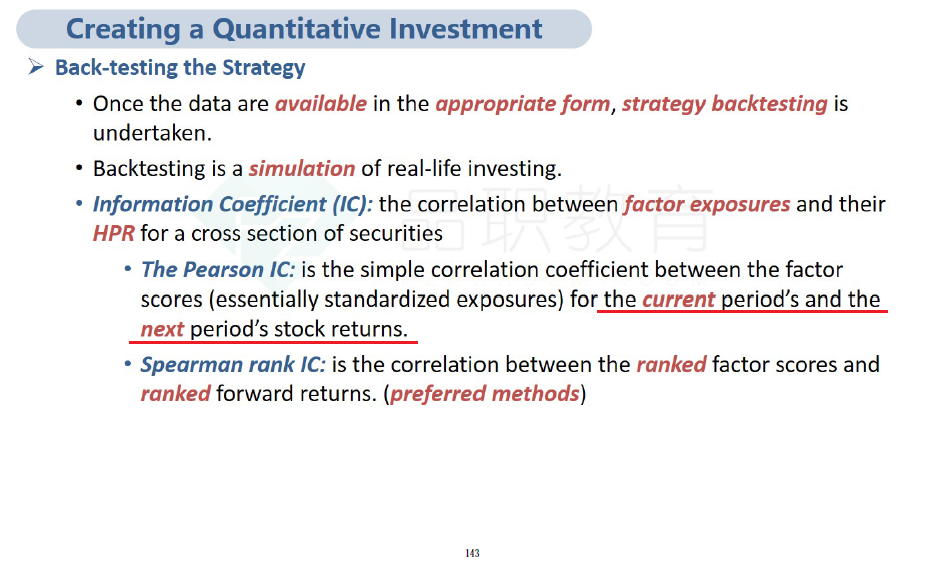

In

Nowacki’s back-testing of the factor-based strategy for the new fund, the calculated

information coefficient should be based on:

选项:

A.FS(t) and SR(t).

FS(t) and SR(t + 1).

SR(t) and FS(t + 1).

解释:

B is correct. The purpose of back-testing

is to identify correlations between the current period’s factor scores, FS(t),

and the next period’s holding period strategy returns, SR(t + 1).

题目答案说,The purpose of back-testing is to identify correlations between the current period’s factor scores, FS(t), and the next period’s holding period strategy returns, SR(t + 1).

前面的解答中说:

“回测必须是用真实的数据进行测试。我们没有未来的数据,当然是用历史数据进行回测了”

“information coefficient是拿真实数据去做分析的,看当前的数据和下一期数据的相关系数”

那请问,在做回测的那个时刻,“当前数据”与“下一期数据”都是已经真实发生的历史数据吗?

还是说,在做回测的时刻,只有“当前数据”,然后等一阵子出现了真实的“下一期数据”,再得到测试结果?