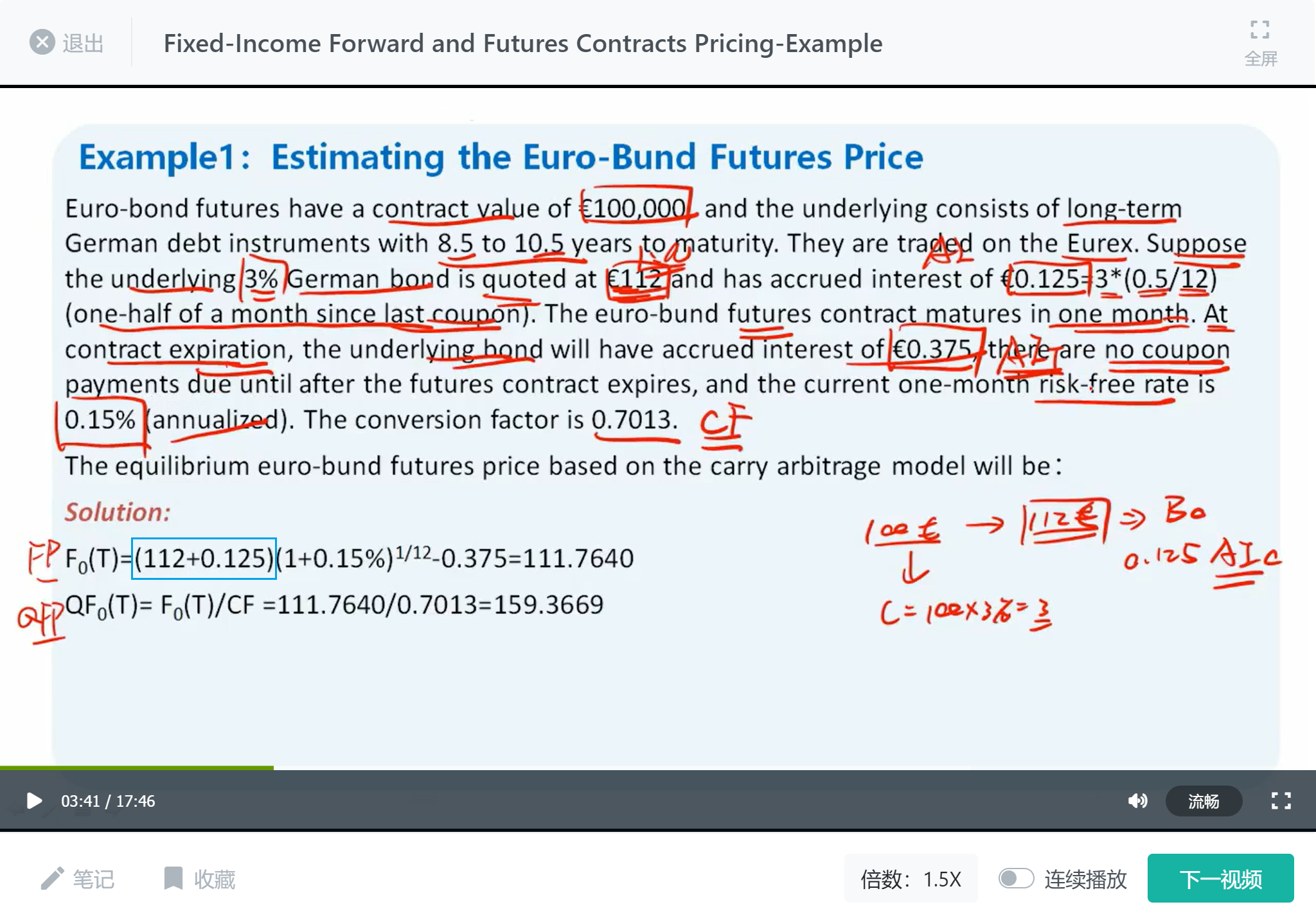

因为Ft 应该等于 B0 + AI -PVcoupon

为什么这道题不考虑最后coupon的因素,再减去未来3%利息的现值?

什么时候蓝色方框里面才需多考虑减去未来coupon的现值?

lynn_品职助教 · 2021年10月25日

嗨,从没放弃的小努力你好:

“为什么这道题不考虑最后coupon的因素,再减去未来3%利息的现值?”

因为题目说了there are no coupon payments due until after the futures contract expries。所以不用考虑coupon的CF的影响~

什么时候蓝色方框里面才需多考虑减去未来coupon的现值?

当future contract 到期前,会有coupon发放,这个时候就需要考虑coupon的cash flow影响~

----------------------------------------------努力的时光都是限量版,加油!