老师您好

请详细解释一下为什么note5是错误的呗

笛子_品职助教 · 2023年02月14日

嗨,努力学习的PZer你好:

老师,但是我记得课上有个章节说的是针对equity portfolio进行分散,短期应该用债券,长期用alternative,那和这个里面的bond 不能降低short term risk不矛盾吗?

Hello,亲爱的同学!

老师知道,同学所说的内容是alternative这门课。

alternative课与equity课是不同的作者,使用参考书也不同,所以对于同一个问题会有不同的见解,这在CFA里是比较常见的正常现象。

同学对这个问题需要这么处理:对于alternative的题目,我们使用alternative的结论。对于equity的题目,我们使用equity的结论。

----------------------------------------------努力的时光都是限量版,加油!

笛子_品职助教 · 2021年10月24日

嗨,爱思考的PZer你好:

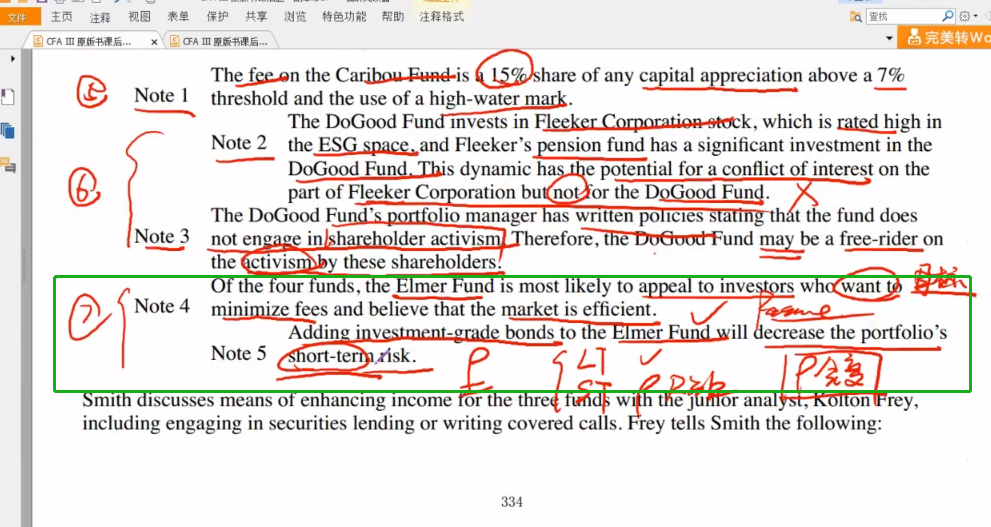

短期不一定有分散性效果,不一定减少short-term risk,比如金融危机的时候,股债相关性很高,就不一定会减少short term risk。只能说可以减少long term risk,因为长期看,有分散性效果。

----------------------------------------------加油吧,让我们一起遇见更好的自己!

18516993696 · 2023年02月14日

老师,但是我记得课上有个章节说的是针对equity portfolio进行分散,短期应该用债券,长期用alternative,那和这个里面的bond 不能降低short term risk不矛盾吗?