开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

王楚溪 · 2021年10月17日

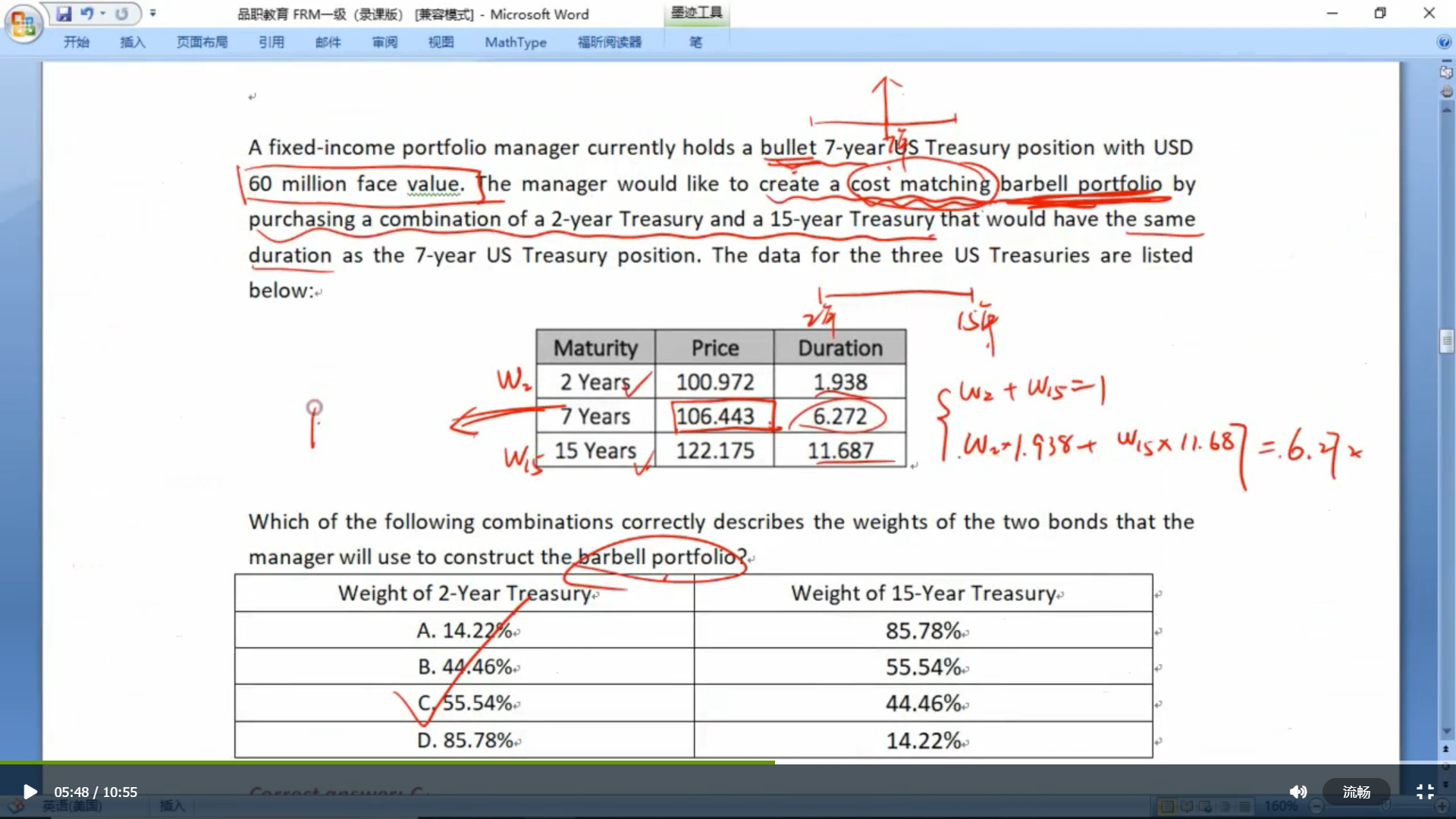

老师好,请问经典题里面的这道题(第一张图)为什么“W2+W15=1”,而前面讲债券定价时两个bond replicate的时候(第二张图)两个权重不需要相加等于一?谢谢老师!

品职答疑小助手雍 · 2021年10月18日

同学你好,两道题是不同的要求,要具体问题具体分析。

第一张图里说了要cost matching那意味着barbell和bullet的现值需要一样,那barbell两个债券的现值之和要等于bullet的现值,所以两只债券的权重加起来等于bullet的1。

第二张图要对应的不是现值,而是半年和一年底两期分别的现金流。通过两期的现金流的相等条件列出二元一次方程和前一题通过债券现值和加权平均久期相等的条件列出二元一次方程情况是不一样的。