嗨,努力学习的PZer你好:

请问老师,fixed income arbitrage 三个策略:yield curve trade, carry trade, 和long/short credit,都需要满足duration neutral的条件吗?——对的

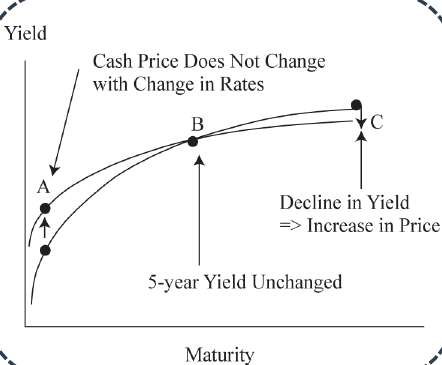

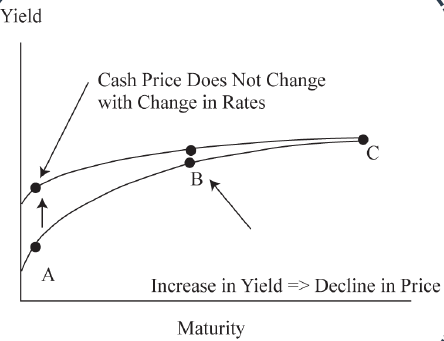

另外,duration neutral怎么做到在long/short头寸里对利率变化免疫?假设预期yield curve变平,那么short 短期债同时long长期债,不是在double利率变动的影响吗?——我没太理解你的意思,这里如果flatten ,那么就是中间的的不变,长期下降短期上升或者长期不变,短期上升多,中期上升少。那想赚这个钱,是不是增加两边的的长短债的比重,减少中间的中期(这样是为了duration neutral),因为短期导致价格变化小,长期导致的价格变化大,所以短期虽然增加了权重,但是因为价格影响小,所以整体变化小,那第二种情况就是亏损小(因为中端还是有点权重,会亏损),第一种情况是通过通过长端的下跌赚钱。

△Price = (-MD*△Y(ST)) + (-MD*△Y(LT)),两个负号都抵消了。如果利率曲线变动结果和预测的相反,那么就是double亏损?——对,如果变动和预测相反就会加倍亏损。所以做得策略前提都是预测是正确的

----------------------------------------------

加油吧,让我们一起遇见更好的自己!