想问下这里的cross hedge和macro hedge为什么不能用,相关性都比较高

Hertz_品职助教 · 2021年10月13日

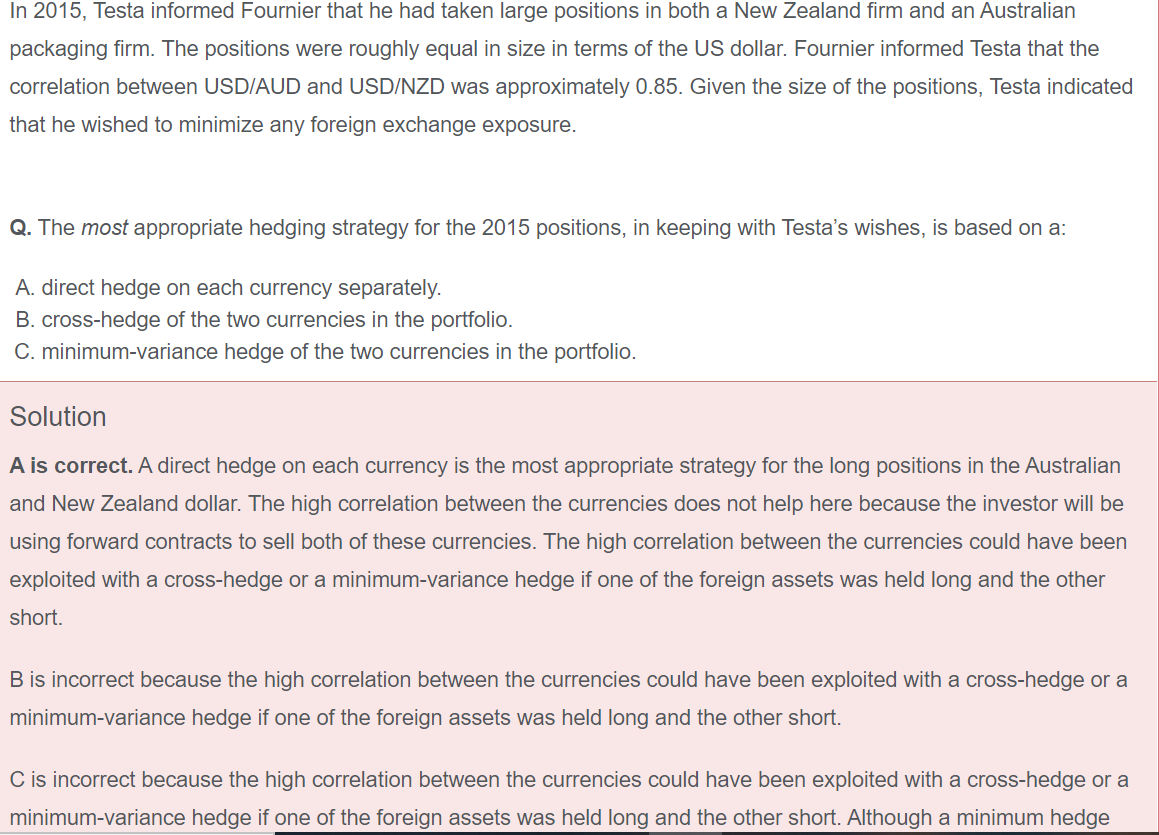

嗨,从没放弃的小努力你好:

同学你好~

1. Cross hedge:交叉对冲又叫做替代对冲,顾名思义,就是我们本来要对冲A的,比如说我们要用forward合约对冲,但是市场上找不到A的forward合约,考虑到A和B的相关性很高,B可以替代A,于是我们就用B的forward合约来对冲A。

这里的相关性和本题的相关性完全是不一样的哈,本题中是持有外币NZD和AUD,这两种货币都是我们需要对冲的,二者的相关性高说明这两个投资之间没有做到分散化的效果,因此需要我们单独对它们进行对冲。

2. Macro hedge:有两种对冲方式。

一是在市场找一个和我已经持有的portfolio相关性很强的index,用这个index的futures或者forward来做对冲。

另一种对冲方式就是针对风险因子(risk factor)来进行对冲。

我们对整个组合在风险因子层面进行分析,看其是受哪些因子的影响,比如我们分析发现受到interest rate risk,liquidity risk,term risk等等吧,然后我们分别对这些风险因子去作对冲即可。

3. 经过上面的分析可知,本题中上面两种方法很明显在本题是不适用的哈

----------------------------------------------加油吧,让我们一起遇见更好的自己!