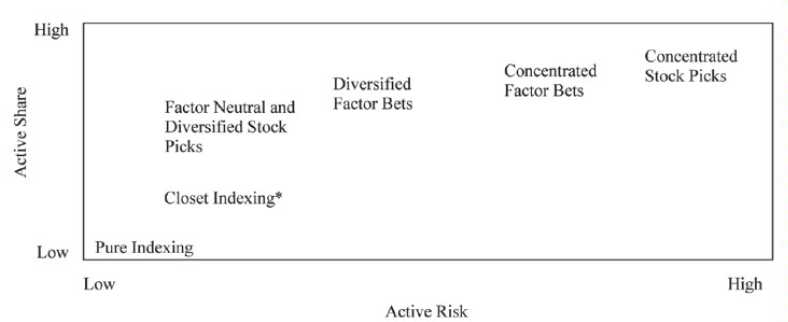

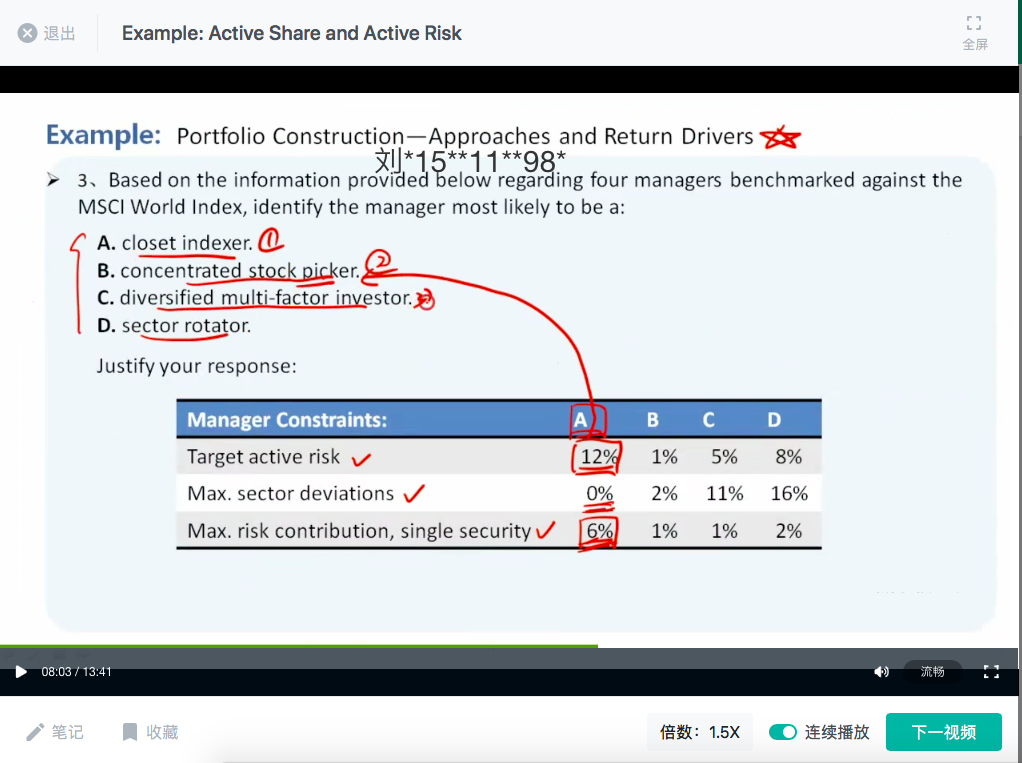

关于concentrated stock picker怎么可以sector deviations为0?我的理解是factor neutral and diversified stock picker的sector deviation才是0吧?

笛子_品职助教 · 2021年10月22日

嗨,从没放弃的小努力你好:

concentrated stock picker对benchmark的偏离幅度要远远大于factor neutral and diversified stock picker.

举个例子,一个benchmark有10个行业,每个行业有10个股票,一共100个股票。

如果是concentrated stock picker,它可以只选10个股票,每个行业各选1只。

如果是factor neutral and diversified stock picker.,它可能要选90个股票,每个行业选9只。

那么同样是factor(sector)权重都是和benchmark一致,但是concentrated stock picker的主动风险要比factor neutral and diversified stock picker.大很多。

----------------------------------------------努力的时光都是限量版,加油!

笛子_品职助教 · 2021年10月12日

嗨,从没放弃的小努力你好:

也可以这么认为,但是差别在于,factor neutral and diversified stock pickers,只是略微调整一些权重。

举个例子,benchmark中的某个行业有20个股票,factor neutral and diversified stock pickers在20个股票中最看好的股票上,权重提高1%,在最不看好的股票上权重降低1%,剩下18只股票权重和benchmark一样。如果是concentrated stock picker,他可以只买1只最看好的,其他19只都不买。

----------------------------------------------努力的时光都是限量版,加油!

笛子_品职助教 · 2021年10月11日

嗨,爱思考的PZer你好:

在本题里,concentrated stock picker是专注于选股,不去选择行业的。也就是说,portfolio的每个行业的权重,都和Benchmark的行业权重一样,这就体现了基金经理不去刻意选择行业。而是在行业内部专注于选股。

举个例子,某个benchmark中,制造业股票占比25%,科技股票占比25%,消费股占比25%,医药股占比25%。则投资组合中,制造业股票、科技股票、消费股票、医药股票,也都占比25%。但是基金经理会在每个行业内部,选择自己认为最有上涨潜力的个股。例如benchmakr中,制造业行业有50只股票,portfolio中,基金经理可能只买5只制造业股票,5只占比加起来25%,因为他认为这5只制造业股票是最好的。这就是concentrated stock picker。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

猫猫酱 · 2021年10月11日

那么,这个concentrated stock picker和factor neutral and diversified stock picker有什么区别呢?后者也是factor(sector)权重都是和benchmark一致的,就是每个行业或因子选股有侧重呀。 而且有一道课内例题,见基础课讲义第236页,有这句话: sector deviation have a greater bearing on active risk than do security-level differences. 那为什么组合A的sector deviation=0,但是active risk却很大呢?