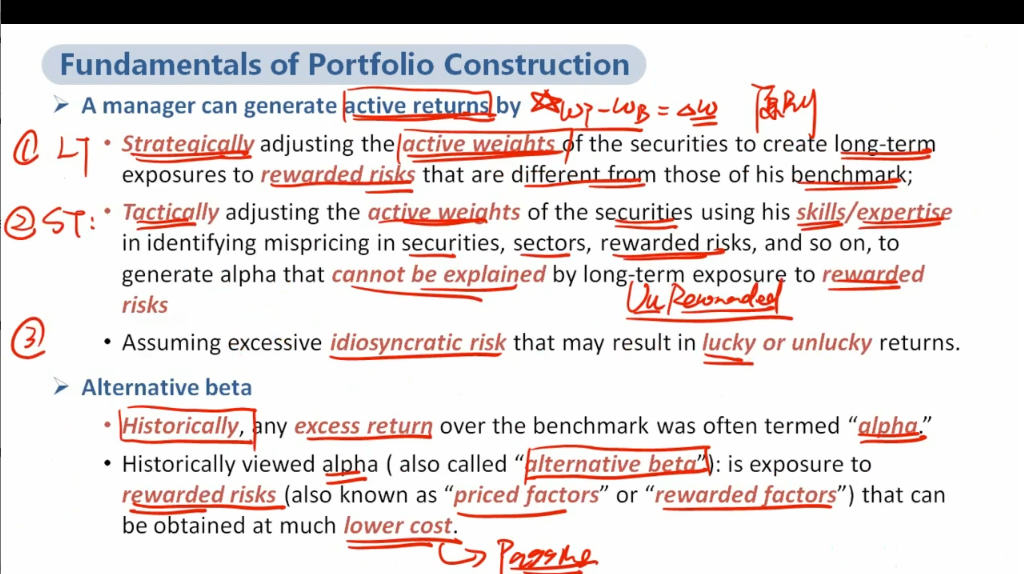

老师,我现在想听听你再总结下α与β的风险各自是什么? 区别又是什么? β是系统性风险 α非系统性风险这么区分吗?

笛子_品职助教 · 2021年10月06日

嗨,爱思考的PZer你好:

传统上是这么区分的, β是系统性风险,α是非系统性风险。

但是最新的CFA中有个知识点,building block,把benchmark的概念拓展了,也把alpha的概念拓展了。

在传统的观念中,market就是benchmark, β衡量系统性风险,是基于Market。building block中,benchmark不再是市场,而是基于rewarded factors构建的一个benchmark,α的计算是基于这个新的Benchmark。

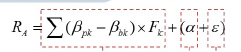

具体计算过程如下,

通过这个方程进行回归计算。RA表示active return,注意,根据这个公式,active return不等于α。

知识点见以下截图(来自强化班讲义20页)

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!