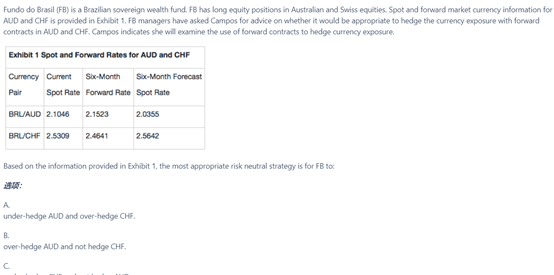

Because of equity investments in Australia and Switzerland, FB has long currency exposure to AUD and CHF. The appropriate risk-neutral strategy is to over-hedge (hedge ratio > 1) AUD and not hedge CHF. The AUD is selling at a forward premium of 2.27%, which means that the expected roll yield for a short hedge in AUD is 2.27%. Furthermore, the AUD is expected to depreciate by 3.28%, which means the short position in the AUD gains 3.28%. Thus, a short hedge of the AUD is appropriate. The CHF is at a forward discount of 2.64%, which means that the expected roll yield for a short hedge of CHF is −2.64%. The CHF is expected to appreciate 1.32%, which means that a short position in CHF would lose 1.32%. Thus, in this instance it would not be appropriate to hedge the CHF.

这是一道题目的答案解释,我的理解是外币升值不需要hedge,贬值需要hedge,和远期的升贴水没有关系,请问这个理解对吗?