嗨,从没放弃的小努力你好:

同学你好~

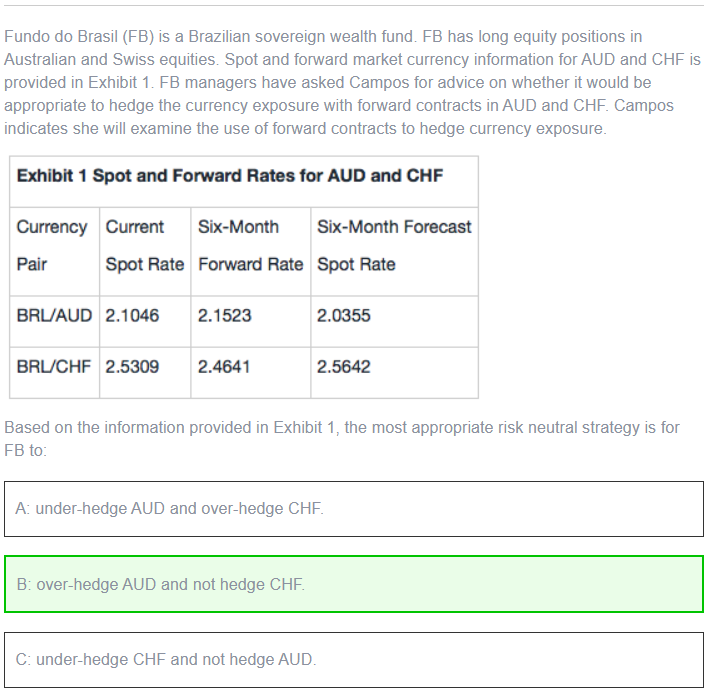

是不矛盾的哈,他们的主要区别在于一个是合约约定的汇率F,一个仅仅是基金经理预测的E(S),我们具体分析一下:

1. 关于short forward头寸下,roll yield=F-S/S。roll yield大于0,说明签订forward合约对我们的好处是正数,因此倾向于作hedge(roll yield可以理解为签订forward合约可以给我们带来的好处,只不过这个好处有正有负两种情况)。

Roll yield大于0,又可以叫做forward premium这一点是没有错的哈,然后由于计算roll yield中的F,S的汇率表达形式都是本币/外币的形式,因此roll yield大于0说明外我们在合约中约定的汇率是比即期汇率高的,对我们是有利的。

这里就是要注意的点了,F是合约约定的汇率(和他自己预测的汇率E(S)是不一样的哈),我们的目的是为了做外汇管理,hedge外汇风险,即为了hedge住不确定性(不确定性就是风险嘛),而和一个对手方签订了一个合约,将不确定的事情确定下来,只是恰好此时签订的F是对我们有利的而已,这种情况下我们签这个合约就更开心了,是encourage hedge。

但是,如果我们更倾向于hedge住风险,或者说根据客户IPS的要求要对外汇敞口做对冲,即便roll yield为负,还是要去做对冲呀,只是签订这个合约我们不是那么开心了嘛,是discourage hedge,但是并不一定就要调整hedge比率或者怎样哈。

比如这个基金经理自己预测将来汇率是上升的,按理说可以不用作hedge,但是这只是自己的预测的,还是很担心将来万一跌了怎么办呀,于是他想去市场签个合约确定下来,但是在市场上发现所有的forward合约汇总约定的合约价格F都是小于即期汇率S的,这可能是整个市场的预测嘛,但是这个基金经理还是可能会签这个合约,虽然签合约已经确定下来会有亏损了,但是他现在担心的是将来亏更多的可能性,相比于不知道自己会亏多少带来的胆战心惊,他宁愿将亏损确定下来。

2. 第二个截图的结论其实就是单纯站在基金经理有了自己的预测的时候应该怎么做,就是假定在这个预测准确的情况下,我们做出的动作的。是E(S)的问题,现在他预测将来外币会升值,那么对我们是有利的,于是我们就需要减少hedge比率。他的主要目标不是做hedge,而是想要在外汇变动中抓住机会。

----------------------------------------------努力的时光都是限量版,加油!