老师您好

1、是DCplan不足的时候,员工自己还要contribution?

2、第二个图,,DBplan 如果不是fully funded 就需要公司给补齐呗?员工不需要额外的contribution,是吧?

3、不管哪种pension ,都是员工跟雇主也需要缴纳养老保险的,对吧?区别只不过是等老了的时候,pension给的钱不足以支撑生活的时候,谁来为这个敞口负责,是吗?

发亮_品职助教 · 2021年10月09日

嗨,从没放弃的小努力你好:

1、是DCplan不足的时候,员工自己还要contribution?

是的。

DC Plan公司只负责:定期缴纳、定额的Contribution。

Contribution会汇集到员工账户里,按照员工的意愿进行投资。投资收益好的话,员工退休金账户里的金额就多,反之就少。

在员工退休目标既定的情况下,即,为了满足员工的退休生活,退休前养老金账户里面必须要实现多少多少的资产规模。在这种情况下,相当于,员工的负债是确定的,员工养老金账户的资产规模需要在退休前达到这个负债水平,否则就会影响员工退休后的生活。

这是员工自己需要满足的目标。如果最终,资产的规模小于员工的目标,那员工自己补充不足,公司不负责缺口。

这是DC的性质决定的:公司只管定期,缴纳确定的Contribution。

2、第二个图,,DBplan 如果不是fully funded 就需要公司给补齐呗?员工不需要额外的contribution,是吧?

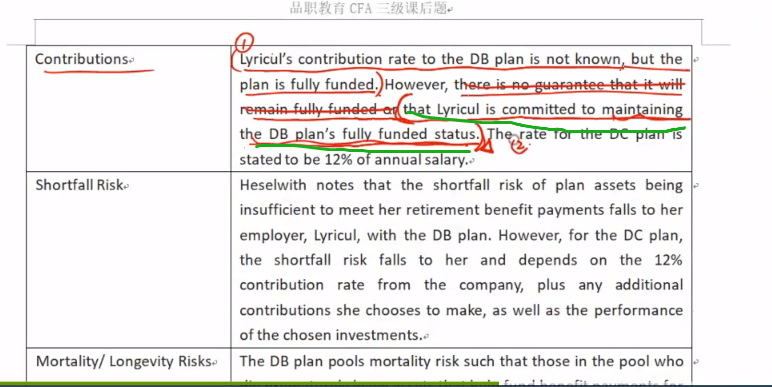

是的。

DB Plan维持Fully-funded状态,这是公司的义务(有法定要求)。如果有不足,公司需要补充。员工不需要额外提供。

不管哪种pension ,都是员工跟雇主也需要缴纳养老保险的,对吧?

是的。

区别只不过是等老了的时候,pension给的钱不足以支撑生活的时候,谁来为这个敞口负责,是吗?

主要区别是对养老金现金流的承诺。

DC Plan,公司只保证:员工在职期间,定期缴纳、确定数额的Contribution。至于员工退休时刻,这个养老金账户能积累到多少钱,完全取决于员工自己选择的养老金投资方法,公司不保证期末数。

DB Plan,公司承诺:员工退休之后,定期能拿到、确定金额的退休金。公司保证的是期末数。

员工在职的时候,企业是否缴纳Contribution其实都无所谓,企业只需要保证DB fund维持住Fully-funded即可。如果养老金投资特别好、收益特别高,仅仅靠资产的投资收益就可以维持住Fully-funded,那此时企业不用缴纳Contribution也完全OK。

因为企业承诺的是退休之后的退休金数额,只要是Fully-funded状态,退休后的退休金就会有保障。

发现:

DC Plan:企业承诺,为在职员工,定期,缴纳,确定的Contribution

DB Plan:企业承诺,为退休员工,定期,发放,确定的Benefit。

本质是对现金流承诺的不同。

----------------------------------------------努力的时光都是限量版,加油!