老师您好

这里说,leverage ratio 越高的话,带来的好处越大,但是 leverage ratio在前面几项里也有啊,也会导致 权益的波动率变大啊,这怎么能这么绝对的说,leverage ratio越大,带来的好处越大,片面了 吧

发亮_品职助教 · 2021年10月15日

嗨,爱思考的PZer你好:

带入数据算一下即可。现在我们要证明Leverage越高,Correlation升高带来效果越明显。

现在就找几组数据试一下即可;使用到的公式就是这个:

假设资产的Variance = 25%,负债的Variance=20%

情景1:Leverage很高,假设A/E=15,资产负债的Correlation=0.5

数据带入公式:

Equity的Variance结果为84.95.

此时,将资产负债的Correlation提升至1,我们再算一遍新的Equity variance:

Equity variance算出来结果是:74.45

由于Correlation的提升,从0.5提升至1,Equity的Variance由原来的84.95降低至74.45,降低幅度为:12.36%

情景2:Leverage很低,假设A/E=2,资产、负债的Correlation=0.5

数据带入公式,算一下Equity variance

Equity variance的结果是1.1

资产、负债的Correlation提升至1,算一下新的Equity variance:

Equity variance的结果是1。

由于Correlation的提升,从0.5提升至1,Equity的Variance由原来的1.1降低至1,降低幅度为:0.091%

以上数据就可以说明结论:

1、Correlation提升时,Equity的Variance一定会变小。

2、当A/E这个Leverage原本就比较高时,Correlation提升,带来的Equity variance降低幅度很大,前面我们算出来的降幅是12.36%;当原本的A/E(Leverage)本身就比较低时,Correlation提升,带来的Equity variance降低幅度有限,前面算出来只降低了0.091%

这就对应原版书这句话的意思,当Correlation提升时,一定能够降低Equity的Voalitity,尤其当原本的Leverage很大时,Correlation提升带来的降幅会更加明显。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

加油学习 · 2021年10月17日

谢谢老师,辛苦啦,我会继续加油,努力通过考试

发亮_品职助教 · 2021年10月20日

不用客气~加油!

发亮_品职助教 · 2021年10月09日

嗨,爱思考的PZer你好:

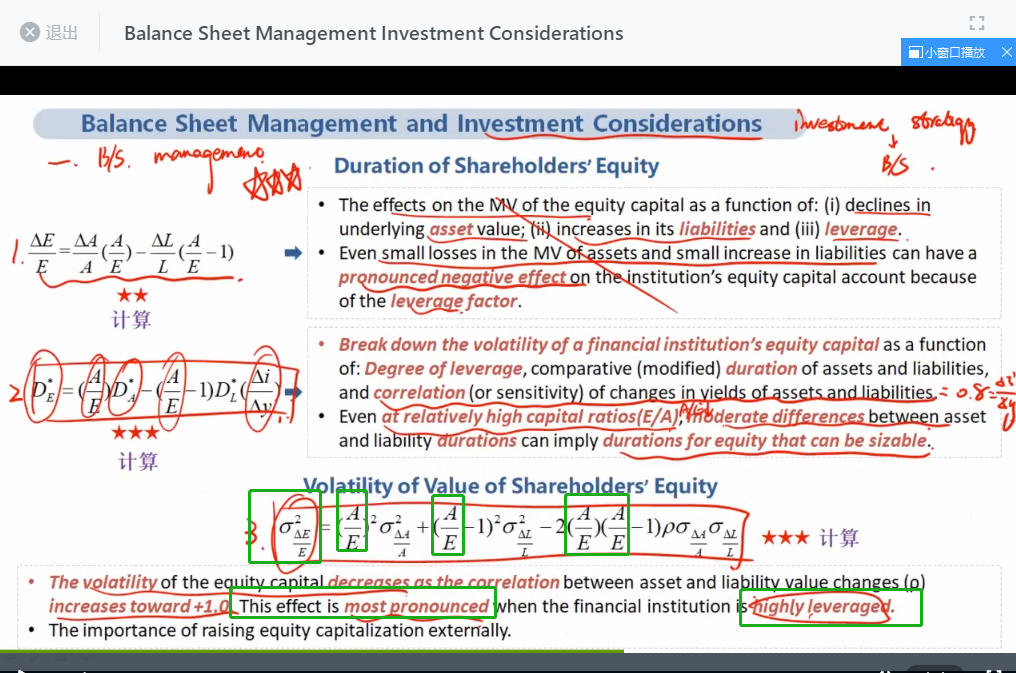

This effect is most pronounced when the financial institution is highly leveraged.

这句需要和前面的描述连起来看。

The volatility of the equity capital decreases as the correlation between asset and liability value changes (ρ) increases toward +1.0.

前面这句是在说:当资产与负债的Correlation增加至1的时候,equity的Volatility就会降低。

这点完全没有问题,资产与负债的相关性越强,Equity的波动就越小。

接下来他说,当Leverage越高时,Correlation增加至1带来的影响就会越明显(More pronounced)。

理解的话,考虑两种情景:

1、原本Leverage较低,那么原本Equity volatility就比较小,那此时将资产、负债的Correlation增加至1,起到的Equity volatility降低效果没有很明显。因为原本的Equity volatility就比较小。

2、原本Leverage较高,那么原本的Equity volatility就很大,那此时将资产、负债的Correlation增加至1,起到的Equity volatility降低效果就非常明显。

这就是讲义这里想要表达的意思,增加Asset/Liability的Correlation至1,会降低Equity的Volatility。如果原本的Leverage很高,那么Correlation增加带来的这种降低效果就会更加明显(More pronounced)。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!