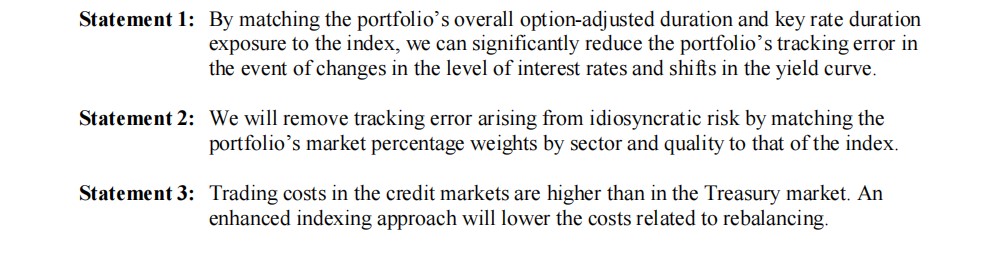

老师这个是21mock下午题,这个st2我不是很懂啊,match住duration就可以消除由于非系统性风险带来的tracking error吗?我理解的非系统性风险引起的tracking error,是和所持有的这个公司的信用等一些specific的因素而导致的与benchmark表现不同的风险。那么通过duration matching只能hedge住int rate risk啊,那么到底什么是非系统性风险引起的tracking error呢?

pzqa015 · 2021年10月04日

嗨,爱思考的PZer你好:

老师这个是21mock下午题,这个st2我不是很懂啊,match住duration就可以消除由于非系统性风险带来的tracking error吗?我理解的非系统性风险引起的tracking error,是和所持有的这个公司的信用等一些specific的因素而导致的与benchmark表现不同的风险。那么通过duration matching只能hedge住int rate risk啊,那么到底什么是非系统性风险引起的tracking error呢?

----------------------

你理解的没问题同学,

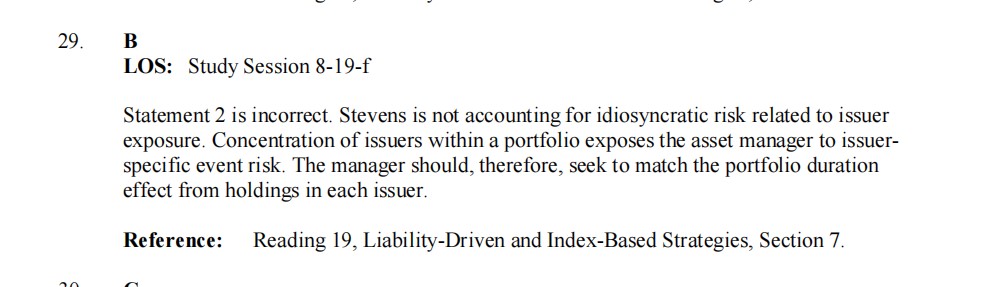

这道题让选择错误的吧,statement 2陈述错误了,它说match sector and quality weight就可以消除idiosyncratic risk显然是不对的,应该通过match individual issuer的weight来消除idiosyncratic risk。

非系统性风险引起的tracking error:虽然你的portfolo与benchmark在房地产行业债券的配比一样,但是benchmark买的是万科的债券,而你的portfolio买不到万科的债券,买了金地的债券,万科与金地虽然都属于房地产行业、高等级的信用债,但是个体的风险特征是不同的,收益也会有差异,产生了tracking error。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!