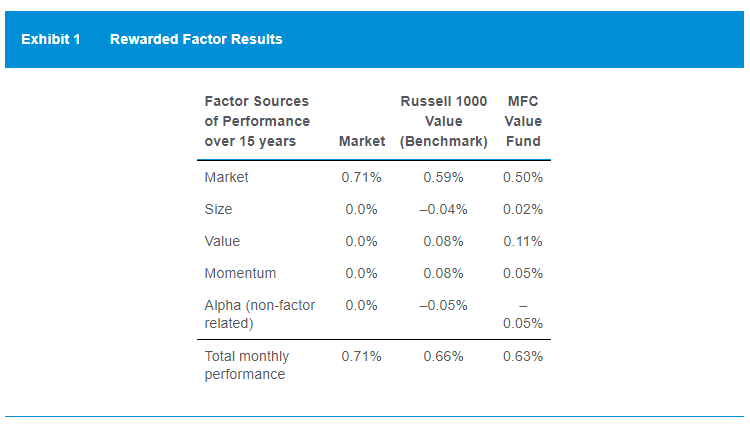

On viewing Exhibit 1, Shaw makes the following comments about the MFC Value Fund:

1) The small-cap tilt helped.

2) Value funds were out of favor, as shown by the Value factor results.

3) Of course, the MFC Value Fund must have a lower alpha because its performance was 0.03 percentage point worse than its benchmark.

comment 3)错在哪里?