Var不是说一个损失的概率吗 要降低 trigger lender loan covenant 的最好办法不就是应该不投债券 投其他吗。。

伯恩_品职助教 · 2021年09月29日

嗨,爱思考的PZer你好:

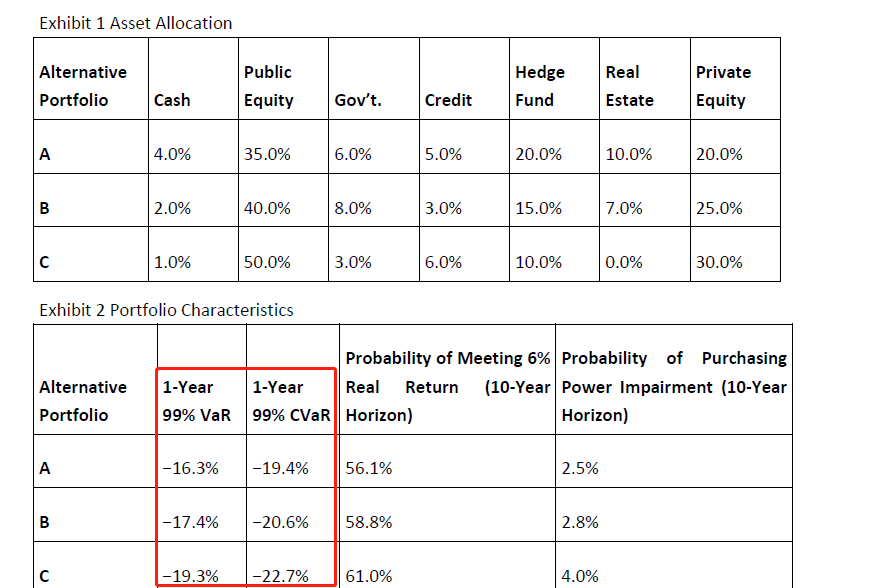

是的 就是这题,我的角度是因为A Credit 有5%, B 更低 所以我选了B 而且B的 alternative 比重比较大 更容易实现return。 要确保不触发债务条款 最好的办法不就是 不借债么。。。。——首先呢,不要去对抗出题人,出题的人角度不是从这里出发,而是底下的var和cvar。

然后一定要解释的话,就是portfolio A的cash多一些,股票少一些,credit多一些,HF和房地产多一些。不过真的还是别从这个角度看,容易被带沟里。一定要从出题人的角度出发做题。

----------------------------------------------努力的时光都是限量版,加油!