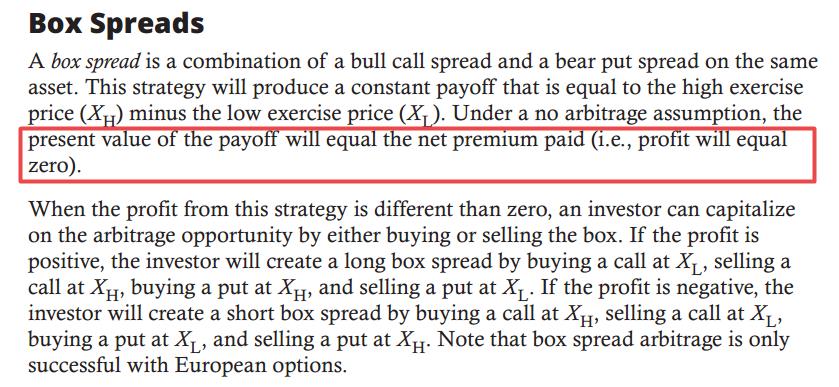

box spread的profit固定等于高的执行价格减去低的执行价格吗?为什么我算出来的不是这个数,当St大于高的执行价格时,我计算出的profit=高的执行价格-低的执行价格+高的call option price-低的call option price+低的put option price-高的put option price。

李坏_品职助教 · 2021年09月25日

嗨,爱思考的PZer你好:

你算出来的profit是对的,但是Xh-Xl这个叫payoff,不是profit。

box spread的payoff理应接近Xh-Xl,注意这个是期权组合到期的payoff,而不是profit。因为profit还要减去你期初构造期权组合的cost。

期初付出的成本是高的call option price-低的call option price+低的put option price-高的put option price(这里用C2 - C1 + P1 - P2来表示)。

box spread的profit应当等于payoff减去cost,也就是Xh-Xl - (C2 - C1 + P1 - P2)。这个profit应该是等于0的,如果不等于0那投资人就可以买入box或者卖出box组合做套利了。

----------------------------------------------加油吧,让我们一起遇见更好的自己!