借这个题想问 traditional 投资者选utility大的,面对loss时 risk seeking, 是选在U线上的嘛?因为不喜欢不确定?

有点搞不清,对比之下到底是behavior 喜欢确定的loss 还是不喜欢啊? 选above U curve的?

王琛_品职助教 · 2021年09月26日

嗨,从没放弃的小努力你好:

1)那传统里面risk seeking 是选U 线上面的嘛?还是说选不确定的?在U线之上。

如果是传统金融学,risk-seeking,是认为不确定的效用,大于确定的效用

所以两点连线的中点的效用,大于图形上的点的效用。请见下图

2)前景理论中loss不也是 risk seeking的图嘛?(convex) 所以是选哪个点啊?

前景理论中,loss 部分是 risk-seeking,也是认为不确定的效用,大于确定的效用

我不太理解同学说的“选哪个点”是什么意思哈,我理解这里主要是希望我们通过判断,确定的效用和不确定的效用,哪个大,去选择对应的图形是凹还是凸

----------------------------------------------

努力的时光都是限量版,加油!

mario · 2021年09月26日

我以为是确定和不确定一定要选出一个点

王琛_品职助教 · 2021年09月24日

嗨,从没放弃的小努力你好:

1

这道题考查的知识点是 prospect theory,属于行为金融学领域,和同学提到的传统金融学,是两个领域

个人建议对于这两个知识点图形的理解,可以分别考虑,不要放在一起辨析

2

因为与预期效用理论相比,前景理论的价值函数衡量的是收益和损失,而不是绝对的财富,并且是参考依赖性的

"In contrast to expected utility theory, the prospect theory value function measures gains and losses but not absolute wealth and is reference-dependent."

对应到图形上,expected utility theory 的横坐标是 wealth,prospect theory 的 value function 是 gain or loss,坐标轴的交点是 reference Point

也请参考:https://class.pzacademy.com/qa/59302

3

如果同学是问传统金融学的 risk averse,建议在其对应的理论和图形中分析

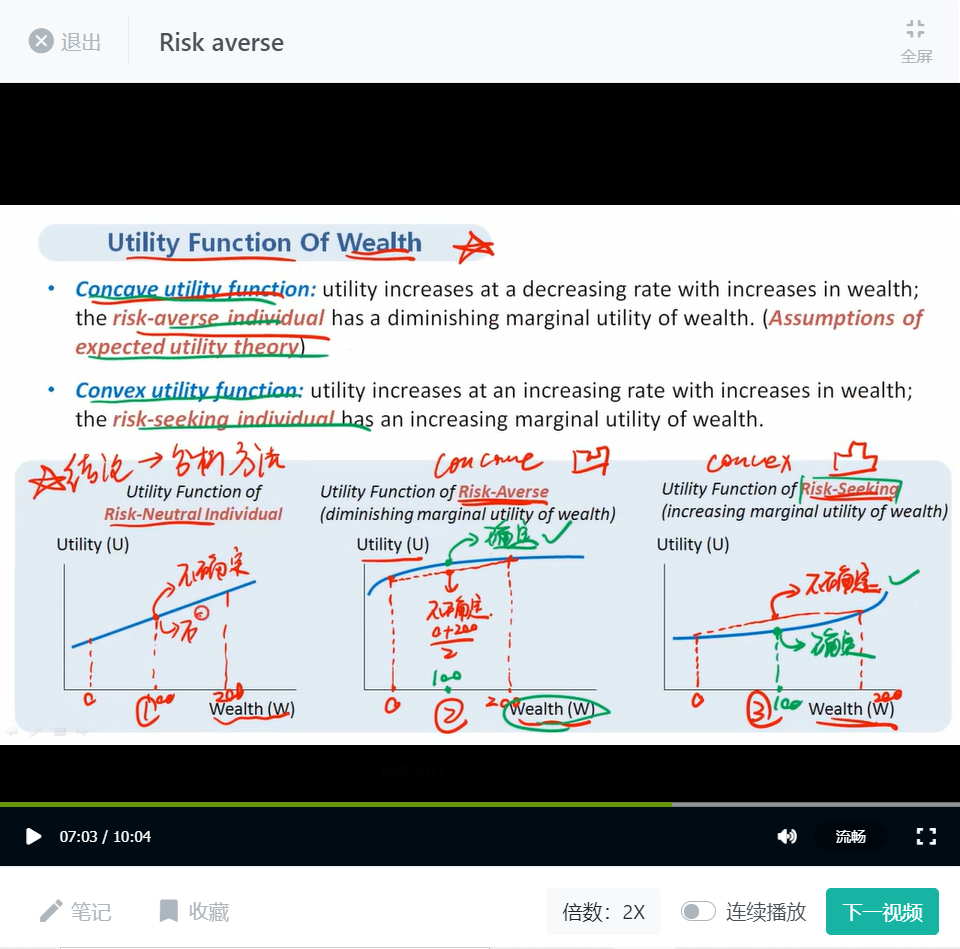

不同的人群对于风险会持有 3 种截然不同态度:风险厌恶(Risk-averse)、风险中性(Risk-neutral)以及风险偏好(Risk-seeking)

风险厌恶(Risk-averse):假设有两个具有相同预期投资收益的资产,风险厌恶型投资者更愿意去投资一个可以事先确定其投资价值的资产,而不愿意投资另一个不能预先确定其投资价值的资产

传统金融学假定个体投资者都是风险厌恶的(Risk Averse),在确定性与不确定性之间的结果之间,他们都更加偏好确定性的结果

4

财富效用函数研究了因变量效用与自变量财富之间的关系,投资者对于风险的态度决定了其财富效用函数的形状

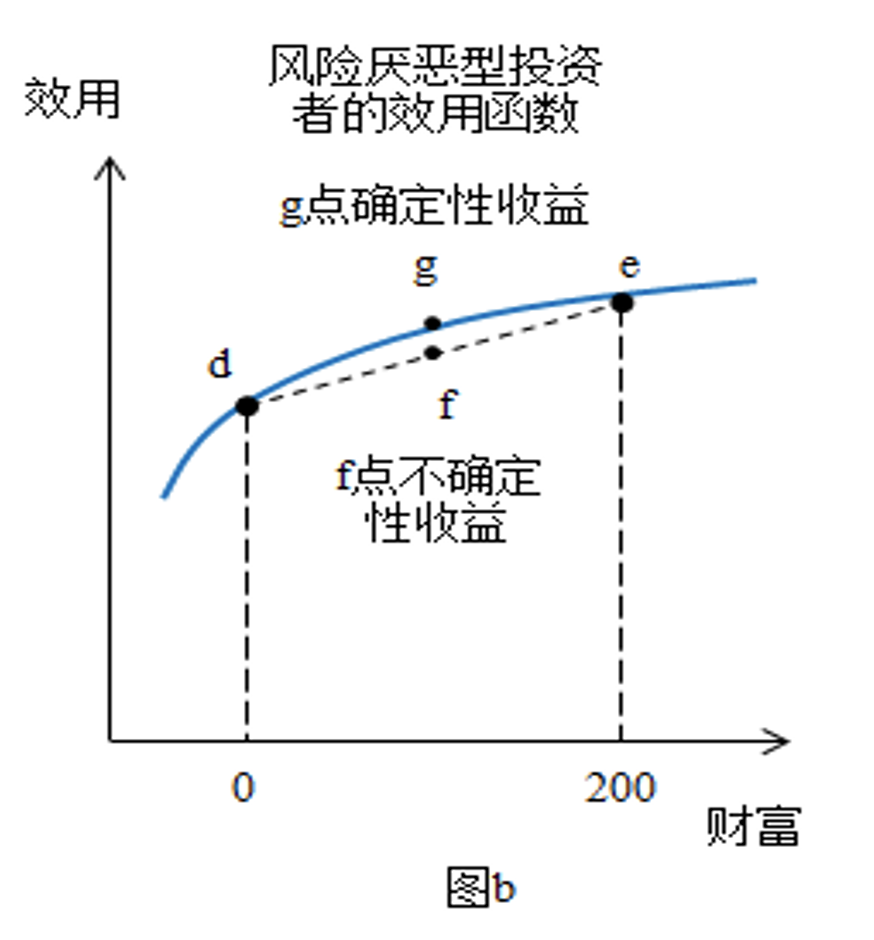

图中凹向原点的曲线代表了风险厌恶型投资者的财富效用函数。在该曲线上,连接 d, e 两点,并取其中点 f

f 点视作 d,e 两点的平均期望,它所代表的是一个不确定的期望值

曲线上 g 点代表了与 f 点有着相同期望的组合点,但是 g 点的收益是确定的

因为 g 点的位置要高于 f 点(更高的效用水平),这表明该投资者相比于不确定的投资结果会更加偏好于一个确定的投资结果,所以我们说类似图 b 中这类凹向原点的曲线代表了风险厌恶型投资者的财富效用函数

对应同学的问题,在传统金融学领域中,个体投资者都是风险厌恶的,对应到图示中,U 线上的,和 U 大的,是相同的点,都是 g 点

5

如果同学是问行为金融学的 prospect theory

对应同学的问题,个体投资者面对确定的 loss(100% 亏损 12000),不喜欢,所以会 risk-seeking,宁愿赌一把

----------------------------------------------

努力的时光都是限量版,加油!

mario · 2021年09月24日

谢谢你耐心详细的回复! 那传统里面risk seeking 是选U 线上面的嘛?还是说选不确定的?在U线之上。 前景理论中loss不也是 risk seeking的图嘛?(convex) 所以是选哪个点啊?