NO.PZ2020011101000019

问题如下:

When modeling lnYt using a time trend model, what is the relationship between expET[lnYT+h] and ET[YT+h] for any forecasting period h? Are these ever the same? Assume the error terms is normally distributed around a mean of zero.

选项:

解释:

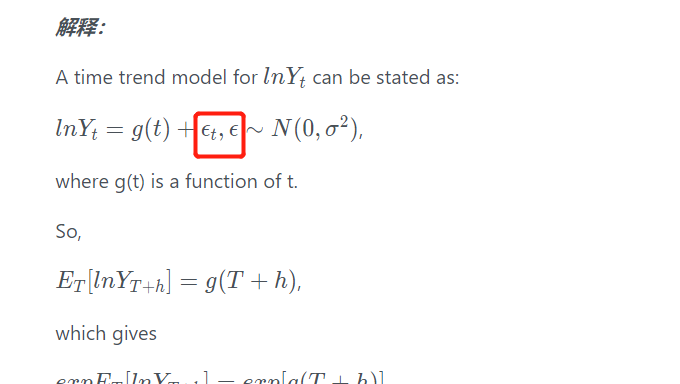

A time trend model for lnYt can be stated as:

lnYt=g(t)+ϵt,ϵ∼N(0,σ2),

where g(t) is a function of t.

So,

ET[lnYT+h]=g(T+h),

which gives

expET[lnYT+h]=exp[g(T+h)],

On the other hand:

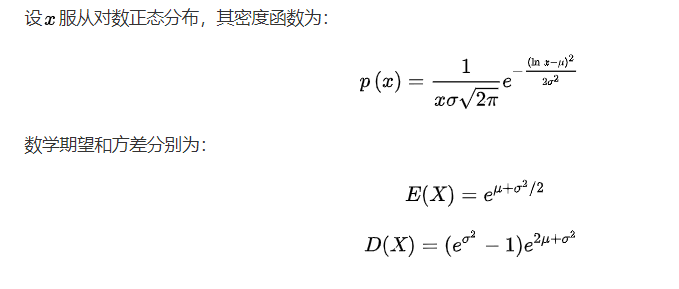

ET[YT+h]=ET[exp(g(T+h)+ϵT+h)]=exp(g(T+h)+ET[exp epsilonT+h)],

which equals

ET[YT+h]=exp[g(T+h)]+σ2/2

And so:

ET[YT+h]=expET[lnYT+h]+σ2/2

These will be equal if the variance is zero (in other words, if the process is completely deterministic.

请问这步是怎么得到的?ET[exp(g(T+h)+ϵT+h)]=exp(g(T+h)+ET[exp epsilonT+h)]

以及后一项如何转化为下一步的sigma^2/2?

谢谢!