师好 这题为什么用T&R method and layer method 算出来的结果会不同? 能否帮我看一下 这题如果用layer method 是哪里错了?谢谢。

lynn_品职助教 · 2021年09月22日

嗨,努力学习的PZer你好:

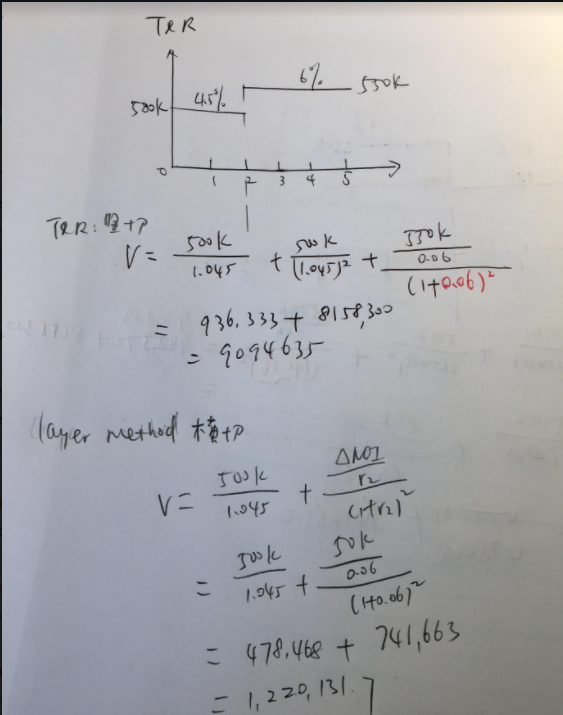

这道题目没法用layer method求噢。

题干中 comparable fully let properties is 6%,是竖切后,右边部分的折现率 r (可比市场风险)。

而layer method中,横切后,增量部分,使用的是增量现金流自身的风险报酬率 r* ,作为折现率的,并不是同一个哈

可以参考如下回答:

https://class.pzacademy.com/qa/77400

----------------------------------------------努力的时光都是限量版,加油!