老师,课上李老师一再提量化投资,这个factor-based strategy是量化投资??我怎么感觉不是一个概念呢?

伯恩_品职助教 · 2021年09月16日

嗨,从没放弃的小努力你好:

同学你好,首先呢,量化的概念非常广(老师之前就在量化公司做过),是指用模型统计出上涨下跌的线性关系,通过这种关系来做交易决策。而这种线性关系,不需要逻辑,比如 统计下雪天和股市的涨跌做关系,发觉有统计意义上的显著差异,哪怕这之间没有任何逻辑关系,都可以作为交易的决策依据。

而equity这门课里,系统性的介绍量化是在systematic这块,而factor这个呢?严格意义上是systematic的一个风险因子,就比如上面那个例子的下雪天就是factor,因为统计的factor可以是量化交易员观察的结果的关系,可以是很多,而本书列举的那些size momentum等都是常用的factor。

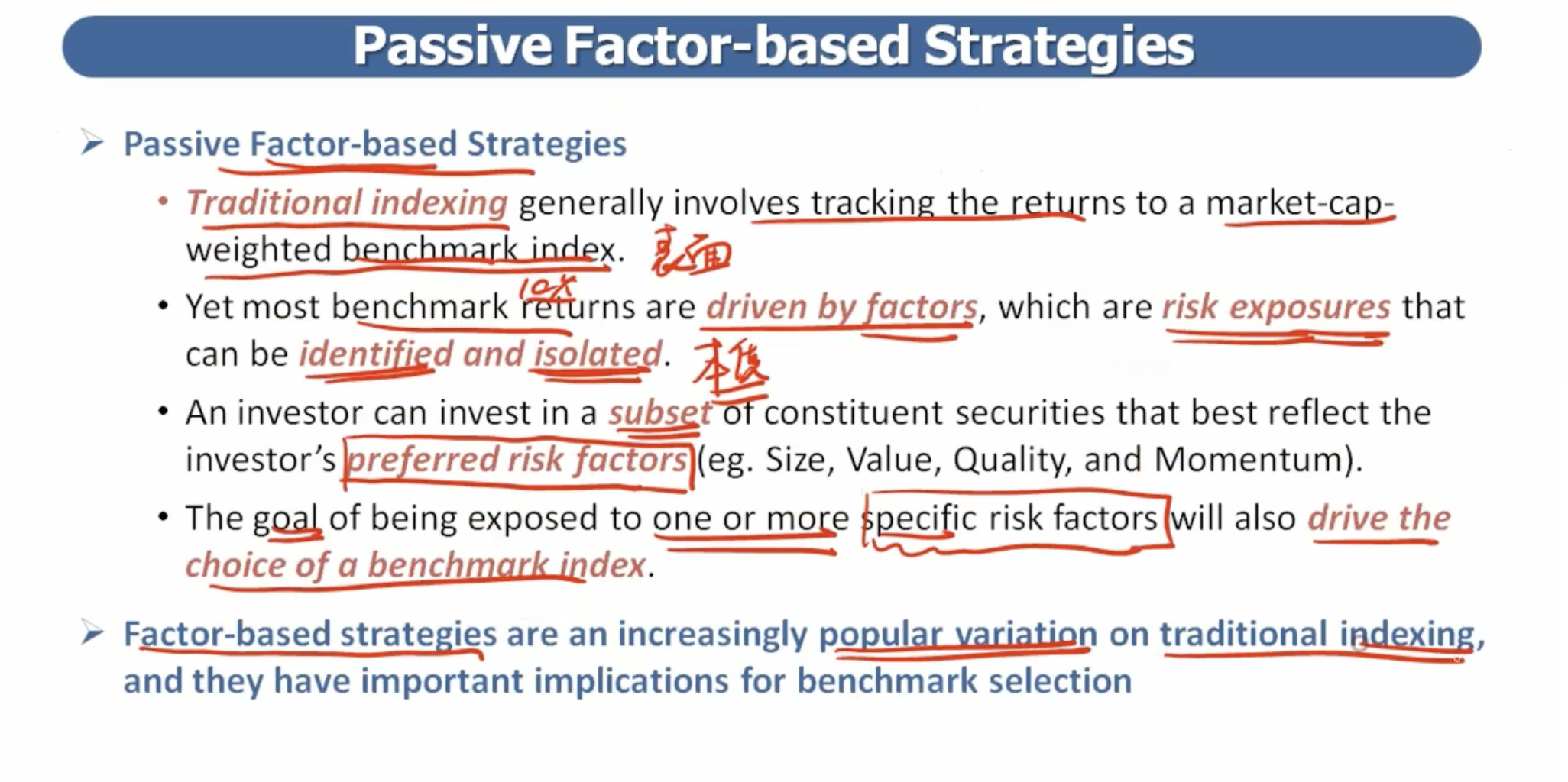

再具体到你现在截图的这一页,这块呢是被动投资的量化,大部分人理解的量化都是主动投资,即追求超额收益,而其实被动投资也可以用量化的方法,这里的factor是为了跟踪指数的。还是举个例子,比如要根据创业板指数,但是创业板指数有些成分股买不了,怎么办?就找和这个成分股涨跌原因一样的factor就行,比如A股票买不了,但发觉驱动A股票的上涨下跌的原因就是size这个factor,那合成size这个factor就可以做多很多的跟踪benchmark的方法。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!