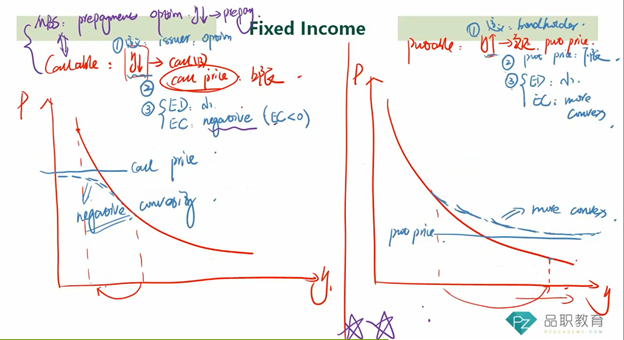

老师上课说,含有CALLABE BOND的话,在图形凹进去的部分,CONVEXITY是负的。

含有PUTABLE BOND的话,在图形靠近PUT PRICE的时候,CONVEXITY是更大的。

为什么呢?能具体解释一下吗?谢谢!

吴昊_品职助教 · 2021年09月14日

嗨,努力学习的PZer你好:

当利率下降的时候,对于不含权债券,价格正常上涨。而callable bond会被债券发行人提前以call price赎回,所以callable bond的价格涨不上去,会有一个价格上限。我们定义straight bond的图形是正凸性,callable bond的左侧部分是升不上去的,呈现的就是负凸性。

当利率上升的时候,对于不含权债券,价格正常下跌。而putable bond会被债券持有人以put price卖还给发行人,所以putable bond的价格跌不下去,有一个价格的下限。此时,呈现出来的就是more convex。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!