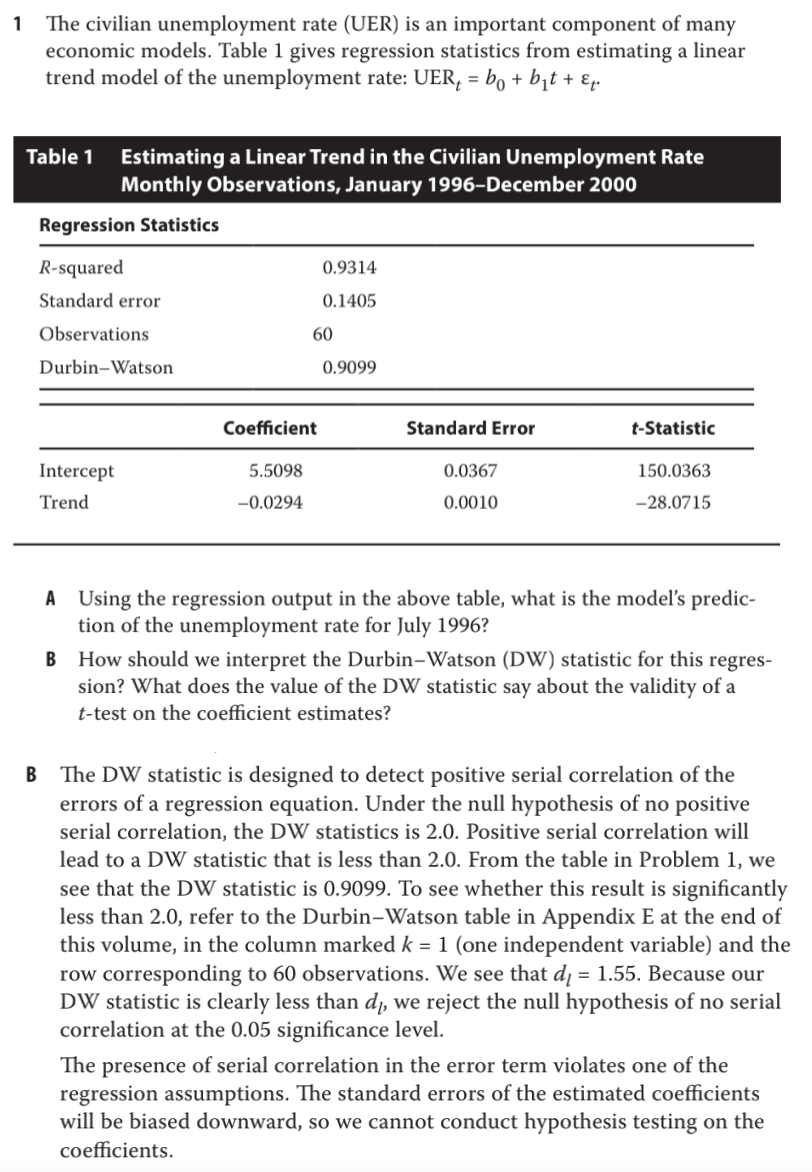

我理解Durbin-Watson Test 检测方法,DW=0-1.55正相关;DW=1.62-2.38不相关;DW=2.45-4负相关,这个我觉得应该没理解错。Reject H0,所以positive correlated。

我的问题:

(1)时间序列检测auto-correlation应该使用t-Test,而不是DW test。那这道题目为什么从DW test进行假设检验?

(2)Part B 部分的答案“violates one of the regression assumptions”,违反的什么假设?

(3)Part B 部分的答案“ estimated coefficients will be biased downward”,biased downward怎么理解?

谢谢!