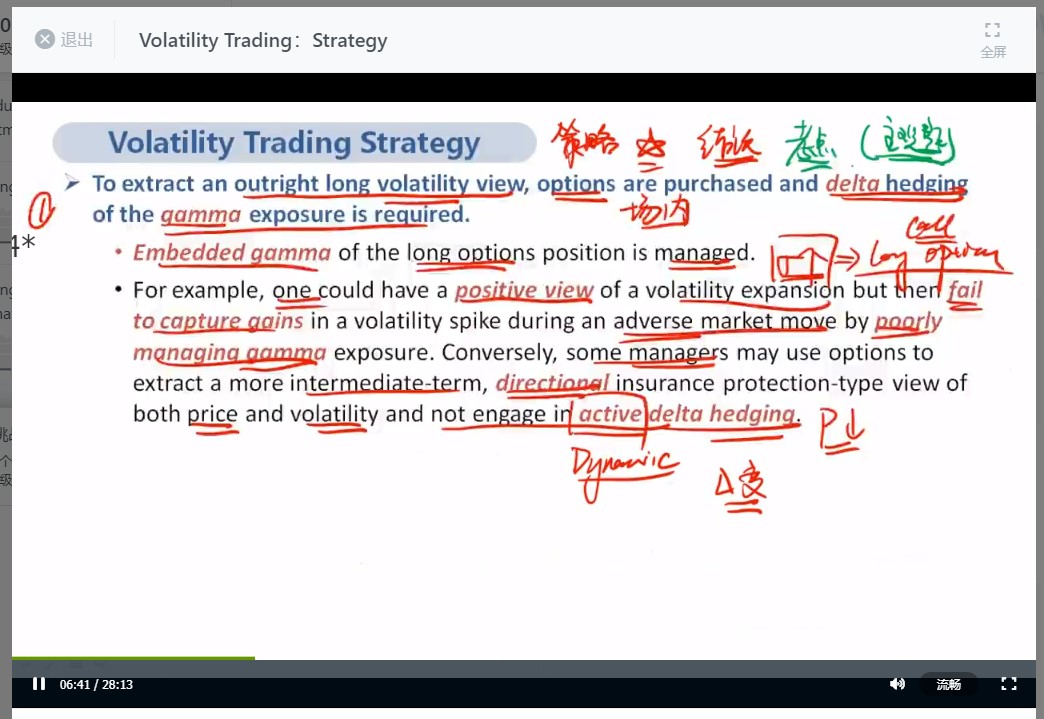

老师这个outright long strategy是不是应该理解为long option和short option同时做啊,如果要是只做long的头寸,是没法做到delta hedging和gamma hedging的啊?虽然叫outright long其实也是有short的头寸的,对吗?

伯恩_品职助教 · 2021年09月20日

嗨,努力学习的PZer你好:

你好像记混了,这个方法是convertible bond策略的,因为可转债有里面有option,我们short stock,就是为了让delta hedge,对于你说的gamma那里,是为了让delta hedge更好,这里没有gamma hedge的说法。我问的是volatility的那个策略,要让gamma hedge必须用option,stock无gamma,无法hedge gamma。——同学你能注意到这个是讲可转债的很好,但是我需要提醒一点的是只要是对冲期权的delta和gamma都是用这个方法。然后你说stock无gamma对的,我也没说stock有gamma啊。volatility其中一个方法就是用option,option有delta和gamma,这个就是用这个方法进行hedge的。这理解了吗?

----------------------------------------------努力的时光都是限量版,加油!

伯恩_品职助教 · 2021年09月15日

嗨,努力学习的PZer你好:

delta简单,就是做一个方向相反的stock就行,比如做多call,这个做多的,那就做空对应的stock就行。方向上就对冲了。

Gamma-driven exposure can be hedged by:

Selling more stock at higher levels

Buying more stock at lower levels

这个higher level是指当衍生品的价格涨幅大于对应的底层资产价格的涨幅,具体说就是因为凸性(gamma,凸性可以简单理解为涨多跌少)导致的如果底层资产(可以理解为股票)涨1%,那对应的CALL(就理解为买的股票的看涨期权吧)涨幅超过1%(比如涨幅1.2%),这样就不是百分百的对冲了,那怎么办呢。你跟着伯恩小哥哥的思路,我举个栗子,假设100股C股票涨了1%,然后*100股,就涨了100对吧,而买的这个C股票的call因为凸性的原因没有百分百的对冲,涨了1.2%,对应就是涨了120对吧。那现在多了120-100=20,就卖空20股C股票,这样就100%的对冲了。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!