NO.PZ2020021205000016

问题如下:

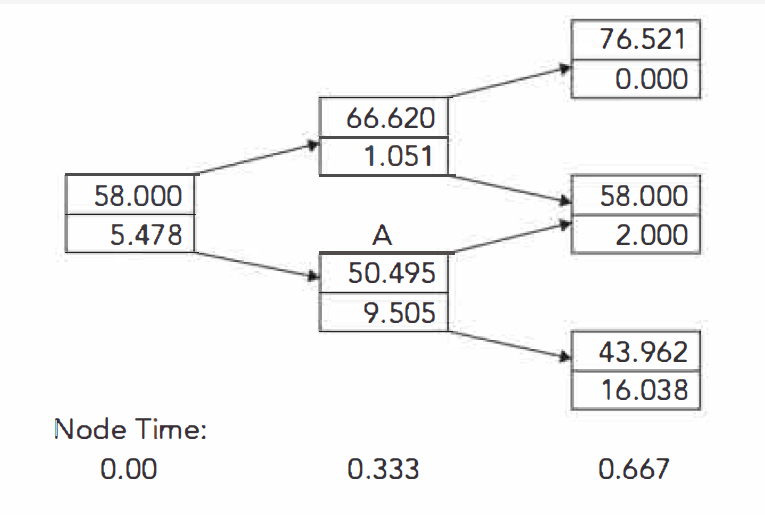

Use a two-step tree to value an eight-month American put option on a futures contract. The current futures price is 58 and the risk-free rate is 5%. The strike price is 60 and the volatility is 24% per annum.

解释:

The option is exercised at node A. The value today is 5.478

老师,我的解题思路是算出来u和d和分叉的价格,因为是put option 所以当节点价格低于执行价时行权,也就是50·46,到这里看和答案结果一样的,但是value是怎么算呢?