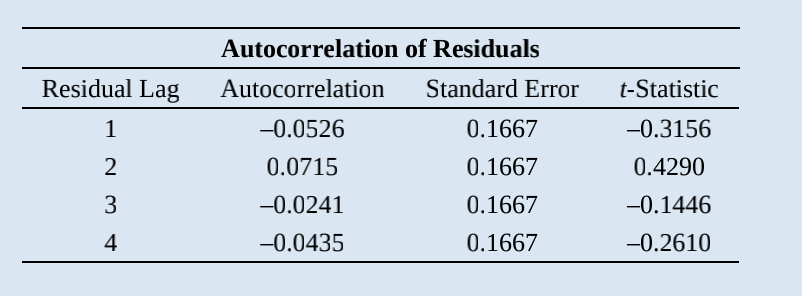

还是不是很理解这张表格的含义。原函数是涉及的知识点是 AR(1) model incorporating a seasonal lag term,具体函数为 ln xt = b0 + b1(ln xt–1) + b2(ln xt–4) + εt。

Autocorrelation

–0.0526

0.0715

–0.0241

–0.0435

其中 “–0.0526”、“0.0715”、“–0.0241”、“–0.0435”分别代表什么含义,谢谢!

星星_品职助教 · 2021年09月12日

同学你好,

autocorrelation这一列的数据是将自变量和其对应的滞后项求相关系数。以-0.0526为例,就是将自变量和其滞后一项求相关系数。

做检验的目的就是要检验这个相关系数是否为0。如果是0就是说明这一项和自变量没有相关性。如果所有四项检验下来都是0,那就可以说明方程满足“no autocorrelation”。

---------

同样,不建议看notes(有问必答也不讲解Notes),考试/原版书后题考察的是原版书的原文,而Notes是原版书的改写,大部分概念描述都和原版书不一样,没法直接的去对题目做判断,还可能因此判断错误。