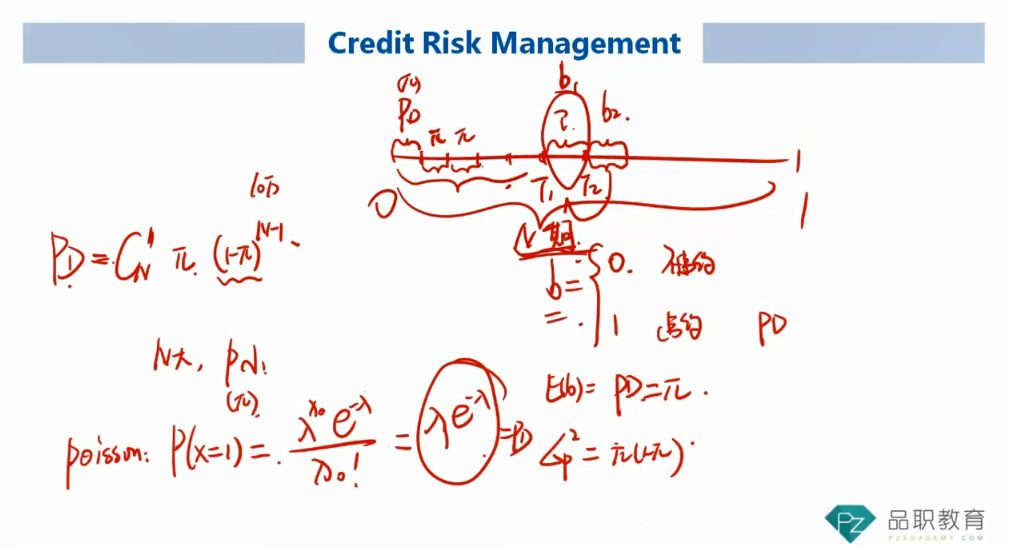

按照课上老师说的PD是一年之内违约一次的概率P(X=1),但是我觉得应该是PD应该是1-P(X=0)吧。因为poisson分布P(X=2),P(X=3)其实都是有概率的啊。老师后面又说存活率是P(X=0)的概率,那违约概率不就应该是1-P(X=0)吗。

李坏_品职助教 · 2021年09月08日

嗨,爱思考的PZer你好:

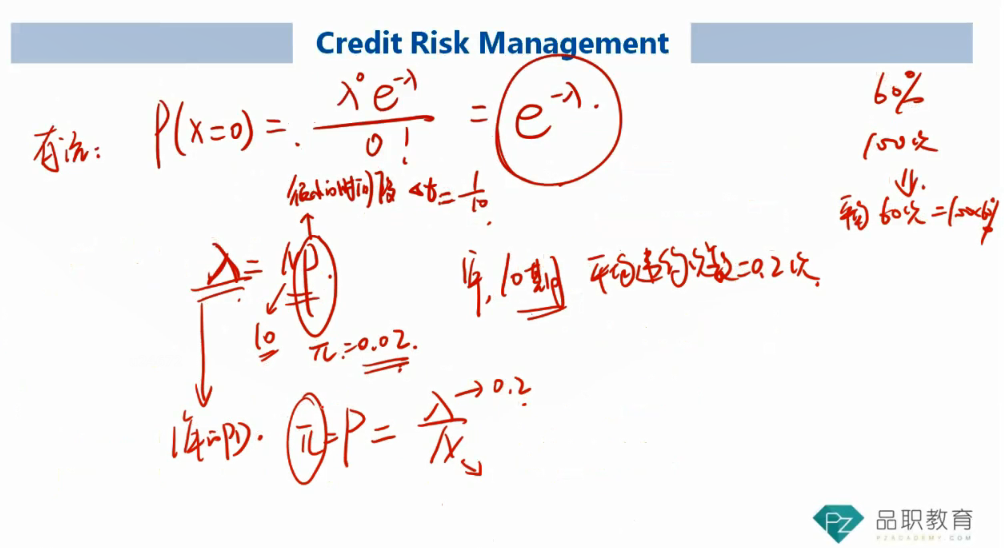

这里PD= P(X=1)的意思是,一笔贷款只可能违约一次,只要违约了一次,这笔贷款就不存在了。所以PD就是N期内违约1次的概率。

何老师举的例子里面,不管是用二项分布和泊松分布,违约次数都只能是1次,不可能有违约2次3次的情况出现。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!

truer7 · 2021年09月08日

PD+survival rate不是应该等于1吗?不管是二项分布还是Poisson分布 P(X=1)+P(X=0)不可能等于1吧。