开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

金牌小河豚 · 2021年09月06日

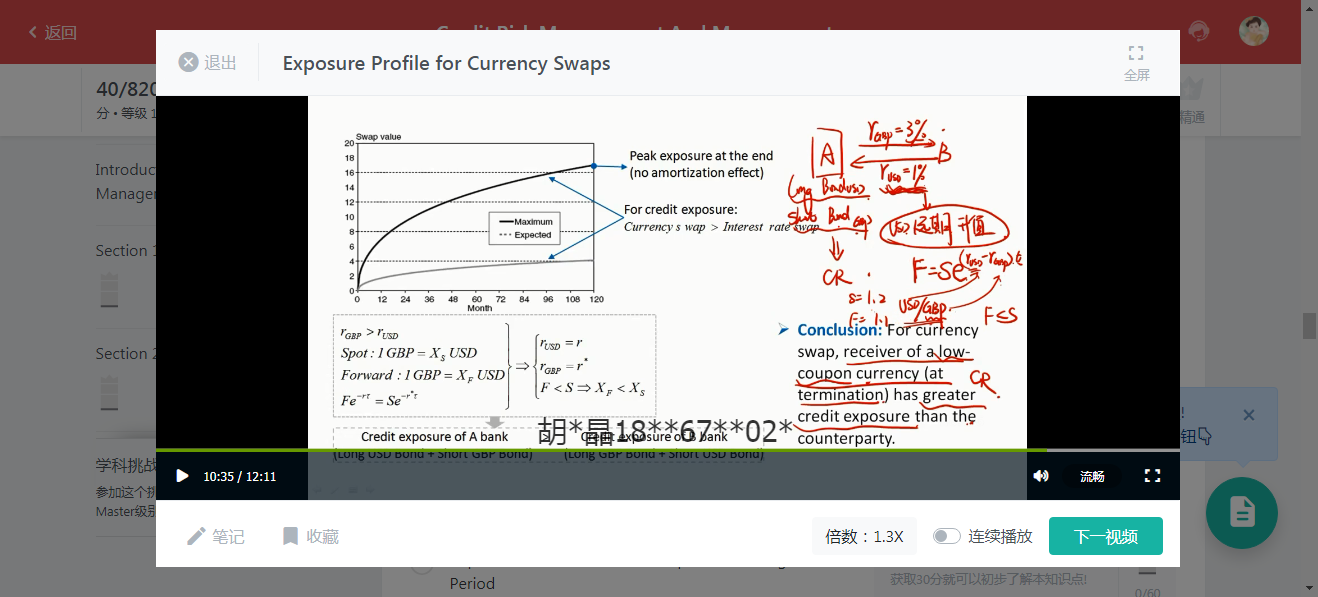

FRM一级货币互换中,老师当时是说在T时刻本金交换的话,是用t=0汇率,与St汇率无关。那为什么这里要用St汇率研究exposure?

品职答疑小助手雍 · 2021年09月07日

同学你好,上述例子已经明确写出了为什么要考虑St,前后赚钱亏钱和exposure的情况。

哪里看不懂,请详细指出看不懂的地方。

评价5等说明老师的解释出现了严重的错误,请指出老师的错误。

嗨,从没放弃的小努力你好:

假设0时刻的时候汇率是2A/B。期初换principle就是200A和100B互换。我们先忽略利率,到结束的时候变成100A/B了。

收B的一方只需要付出200A(按期末汇率价值2B),就能收到100B,他面临的风险敞口显然就很大。

----------------------------------------------努力的时光都是限量版,加油!

金牌小河豚 · 2021年09月07日

看不懂解释呀!你说的仔细一点?