老师你好,

这道例题能跟我再讲讲思路吗?感觉第一次听完李老师的基础班听懂了。但自己做还是错,就是没能弄清这里面的层级嵌套关系,以及各种constraints的表述。

还有这道课后题,基本上也还是同一个知识点:

总觉得自己做不够清晰,有点懵,有什么技巧和方法吗?

谢谢!

伯恩_品职助教 · 2021年11月22日

嗨,爱思考的PZer你好:

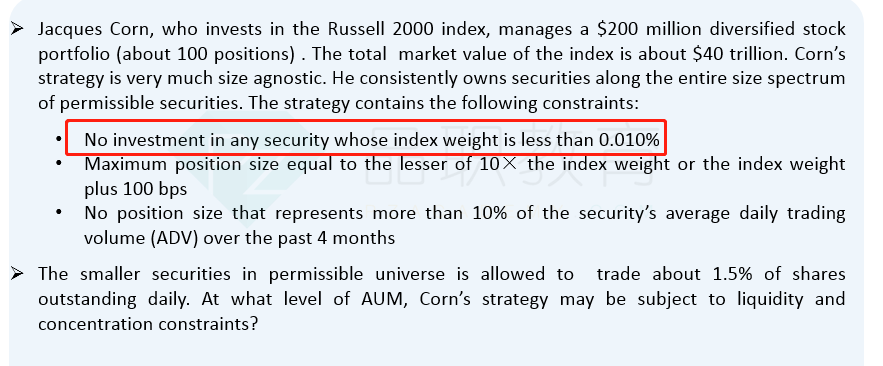

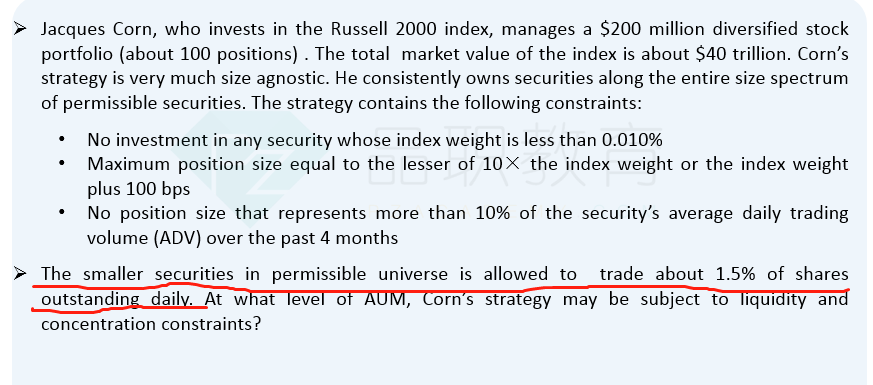

老师,这里的60 million没懂怎么算出来的 没找到为啥shares outstanding daily是4 billion? 【题目有说The smaller securities in permissible universe is allowed to trade about 1.5% of shares outstanding daily,所以每日的交易量是 $60 million (1.5% × $4 billion). 】——

同学你好,4billion是题目中有明确要求说明不投资任何指数权重低于0.010%的证券,所以必须大于index weight的0.01%以上才行。

然后根据第二段,要求只能有其股票市值的1.5%才能交易,所以处于他的资本限制下限的股票的 ADV 约为 6000 万美元(1.5% × 40 亿美元)。

----------------------------------------------努力的时光都是限量版,加油!

伯恩_品职助教 · 2021年09月07日

嗨,从没放弃的小努力你好:

•No investment in any security whose index weight is less than 0.010%

那就是不超过index的0.01%然后$4 billion (0.010% × $40 trillion).

•No position size that represents more than 10% of the security’s average daily trading volume (ADV) over the past 4 months

这个就是小于10%每日交易量,题目有说The smaller securities in permissible universe is allowed to trade about 1.5% of shares outstanding daily,所以每日的交易量是 $60 million (1.5% × $4 billion). 它的10%就是6million 。

•Maximum position size equal to the lesser of 10× the index weight or the index weight plus 100 bps

这个我上一个给你解释的一样,只是这个是知道了Maximum position size就是上面求出来的6million,然后再根据题目中的条件,反推出来AUM。0.01*10,然后6÷0.1=6 billion

----------------------------------------------努力的时光都是限量版,加油!

Yaq7 · 2021年11月21日

老师,这里的60 million没懂怎么算出来的 没找到为啥shares outstanding daily是4 billion? 【题目有说The smaller securities in permissible universe is allowed to trade about 1.5% of shares outstanding daily,所以每日的交易量是 $60 million (1.5% × $4 billion). 】

伯恩_品职助教 · 2021年09月06日

嗨,从没放弃的小努力你好:

那个例题是个斜的,老师真的尽力了 看不出来是什么题啊。。。

课后题这块,首先你得真的要特别细心,不然真的特别容易出错,我刚做的时候也总出错。具体我没总结出来什么方法,只能说把每个关系都对应清楚,计算准确就行。

Liquidity Constraint(即每天能交易的限量)

Dollar value of PC traded daily = PC market cap × Average daily trading(先算出PC的每日交易量)

volume

Dollar value of PC traded daily = $3 billion × 1.0% = $30 million

Liquidity constraint = Dollar value of PC traded daily × Liquidity %(根据给出的流动性限额相乘)

threshold

Liquidity constraint = $30 million × 10% = $3 million

Allocation Constraint

Allocation constraint = AUM × Maximum position size threshold(这个意思就是说管理的资金分配都其中一个证券上的最大限制,然后根据给出的比例相乘)

Allocation constraint = $250 million × 3.0% = $7.5 million

Index Weight Constraint

Index weight constraint = AUM × (Index weight × 10) (这个是最复杂的, the security’s weight in the index(该证券在指数中的权重), the security是指 ABC.CO,它在指数的权重中占比0.2%,然后*10(因为最大不能超过这的10倍)。然后 The maximum position weight这个是250million里面最多能放多少?所以这句话连起来就是250*0.2%*10=5.)

Index weight constraint = $250 million × (0.20% × 10) = $5.0 million

这样再尝试着多做做,只能这样了,老师自己也是这么过来的,能想到的帮你的方法都说了。确实尽力了。

----------------------------------------------努力的时光都是限量版,加油!

miaolu27 · 2021年09月07日

非常感谢老师细致耐心的回答。我的困惑在于经常读着读着题目就不知道应该是谁乘以谁了。。。这部分我觉得可能是我缺少这部分的实操经验,所以有点搞不清楚index、AUM还有position weight他们的含义以及彼此的相含关系。 想请问下,这里面有什么计算的顺序不?或者他们这几个概念之间有什么样的关系?我觉得我没学懂的地方应该是在这里~ 没拍全的例题是Equity基础班讲义第203页的题目。老师还能讲讲不? 真的非常感谢老师!