Massa羊羊羊兒🐏🐏🐏 · 2021年09月04日

伯恩_品职助教 · 2021年09月05日

嗨,从没放弃的小努力你好:

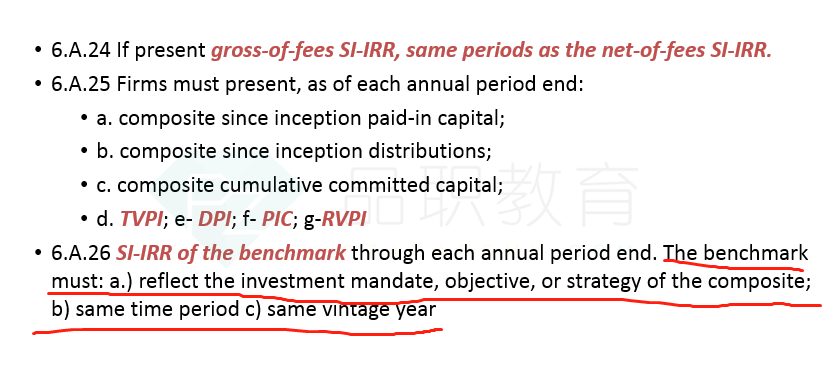

第【2】问,是想问sample里出现的non-real estate % of composite asset这一列是否是必须的。——这个我有回答,不重要,只要能满足那三点(a.) 反映组合的投资任务、目标或策略; b) 同一时期 c) 同一年份)就行。能理解了吗?就是不管是不是real estate都行。

第【4】问,您打红框的benchmark,是component return与total return的benchmark吧,表格左下方的gross与net SI-IRR似乎没有给出benchmark?——你看下SI-IRR的定义。就是这个。6.A.17 Firms must calculate annualized since inception internal rates of return (SI-IRR).

【4】像sample5,除了标准差没有,internal dispersion也没有,这是合规的对吗。谢谢——这个我仔细看了下,好像是大于5支的,我回头再研究一下回复你。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

伯恩_品职助教 · 2021年09月05日

嗨,爱思考的PZer你好:

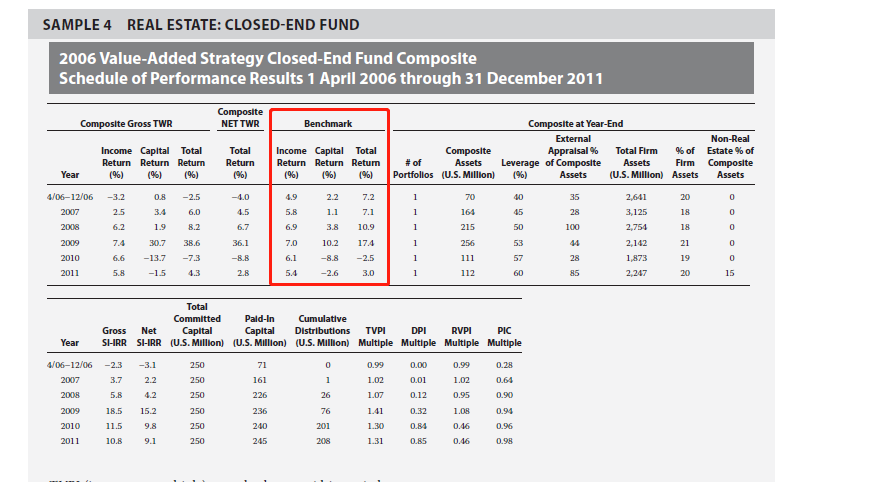

房地产sample3,最后一列非地产投资比例是必须的吗——不一定的。这个benchmark有专门的要求:a.) 反映组合的投资任务、目标或策略; b) 同一时期 c) 同一年份,满足这三点就可以。

sample4,房地产,是因为正好N of portfolio只有一个所以可以不披露internal dispersion吗,如果有多个portfolio,此处是不是必须披露?另外0~5如果也只有一个portfolio可不可以不披internal dispersion。——不是的,因为 If the composite contains <=5, a measure of internal dispersion is not required.0-5也适用。

、sample4好像少了SI-IRR的benchmark,这样违反吧?另外房地产是不是不需要披SD,PE股权投资的SD与internal dispersion都不需要披对吧。——有的啊

你说的SD是标准差吗?(不要随便用没有经过大众普遍使用的缩写,老师改卷子会直接打错。我看了半天都没想明白什么是SD,我难受很半天。。。。)内部外部的离散dispersion就是标准差的一种表述。当然如果你认为这不算的话,也可以理解不需要,

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

Massa羊羊羊兒🐏🐏🐏 · 2021年09月05日

谢谢解答!第【2】问,是想问sample里出现的non-real estate % of composite asset这一列是否是必须的。第【4】问,您打红框的benchmark,是component return与total return的benchmark吧,表格左下方的gross与net SI-IRR似乎没有给出benchmark?【4】像sample5,除了标准差没有,internal dispersion也没有,这是合规的对吗。谢谢