哈喽 求问 基础班讲义163页例题

题目中有一句the european option has two years to expiration, 但是underlying是个三年期的债券。

我不太理解 为啥这option只有两年就到期 计算option value的时候 要把三年的情况都考虑进来?(我第一遍做的时候 感觉只用考虑离现在最近两年就可呀?)

谢谢老师~

李坏_品职助教 · 2021年09月04日

嗨,努力学习的PZer你好:

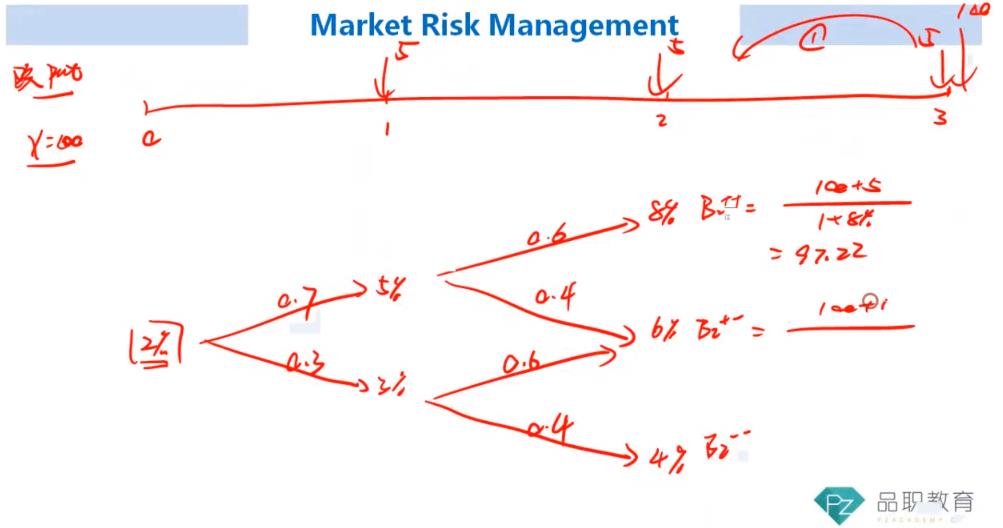

李老师这里板书画的二叉树,最右侧的B2实际上是bond最后一年(第三年)的价值折现到第二年末的价值,这里bond的价格已经考虑了第三年的利率了。

因为put是2年到期,所以P2是在B2的基础上计算的,然后把P2再折现2年到今天即可。(期权价格折现不用考虑第三年的利率)

总结一下:债券的折现是用从第三年末折到第二年末的,而option只需要考虑2年即可~

----------------------------------------------

加油吧,让我们一起遇见更好的自己!

滴滴姐姐~ · 2021年09月04日

还是没懂 那比如还是这个三年期的债券 但是现在european option只有一年到期 答案会变吗?是不是还是这个数呀?即使B1+和B1-是包含了后续好两年发生的事?