开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

Pina · 2021年09月04日

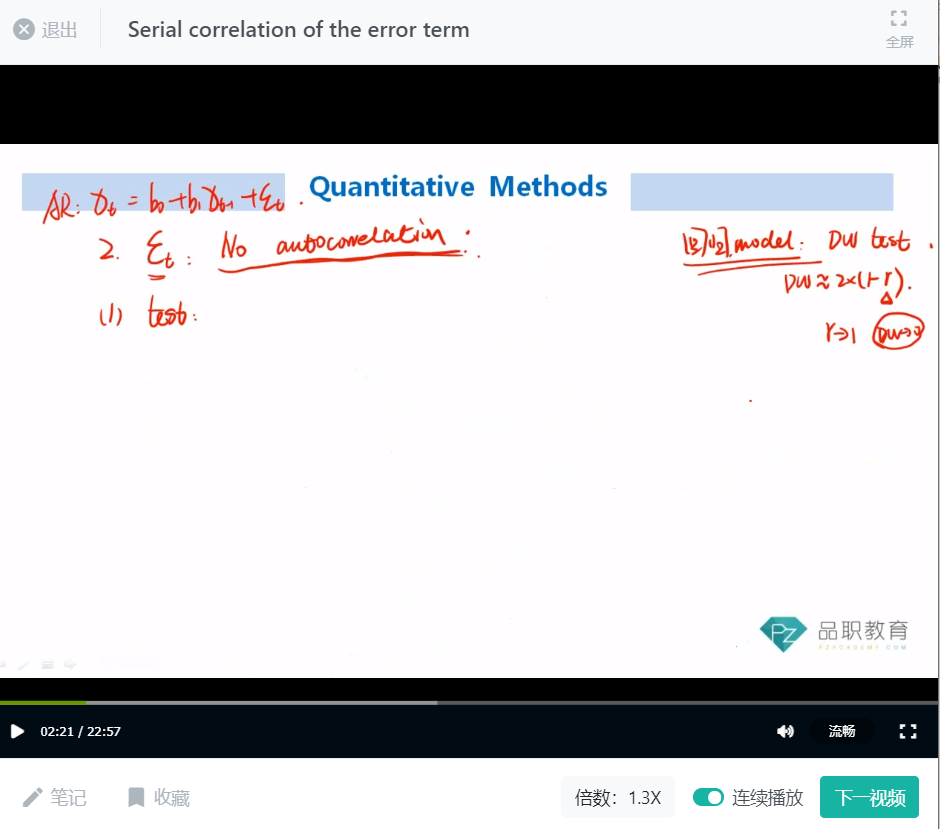

老师好 这里为什么不能用DW test ?

auto-correlation and serial correlation 不都是指

的吗? 视频说原因是以为一个是AR 模型一个就是普通的回归,所以不能。 AR 是指能用昨天的我解释今天的我的模型 是吗?谢谢。

星星_品职助教 · 2021年09月04日

同学你好,

autocorrelation和serial correlation是同义词,可以互相替代。

如你所述,“AR 是指能用昨天的我解释今天的我的模型”,所以如果当数据呈现出这种特点时,就不能在用回归模型了,否则会产生model misspecification即模型选错的问题。

DW test对应的是回归模型,不能用于检测“昨天的我解释今天的我”的数据,结果会不准。所以AR模型用的是t检验。