NO.PZ2018120301000049

问题如下:

Li, a fixed-income portfolio manager, believes the yield curve will become more steepening with the long-term yield increase more than the increase in short-term rates over the next 12-month. Li wants to know the effect of this change to the current portfolio and two of his pro forma portfolios. The detailed yield curve change and the relevant information about the portfolio are shown below:

According to the information and data above, which portfolio performs best under Li’s yield curve expectations?

选项:

A.Current portfolio

B.Pro Forma Portfolio 1

C.Pro Forma Portfolio 2

解释:

B is correct.

考点:利用Key rate duration/Partial PVBP来判断收益率曲线变动时,portfolio的收益变动

解析:题干预期未来收益率曲线会变得更加陡峭,长期利率的上升幅度大于短期利率的上升幅度,从表格中收益率曲线的变动情况来看,变动属于长端利率上升,短端利率固定的情况。因此哪个portfolio受到长端利率的影响更小,哪个portfolio的表现更好。从表格中的Partial PVBP可知,Portfolio 1的几个长端利率PVBP最小,因此表现最好。

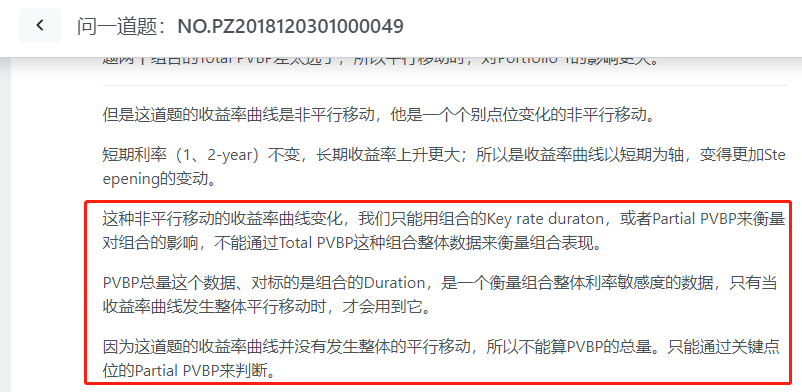

老师您好,这道题我做对了,受到原版书这道题的影响,按照这个公式Predicted change = Portfolio par amount × partial PVBP × (-curve shift in bps)/10,我计算了一下,得出△Current Portfolio=-0.016117%; △Portfolio 1=-0.004761%; △Portfolio 2=-0.03131%,因此发现Portfolio1价值下降最少,但是答案好像是从长期利率角度受到影响直接得出了答案,所以我不确定这种定量计算的方法能不能用?