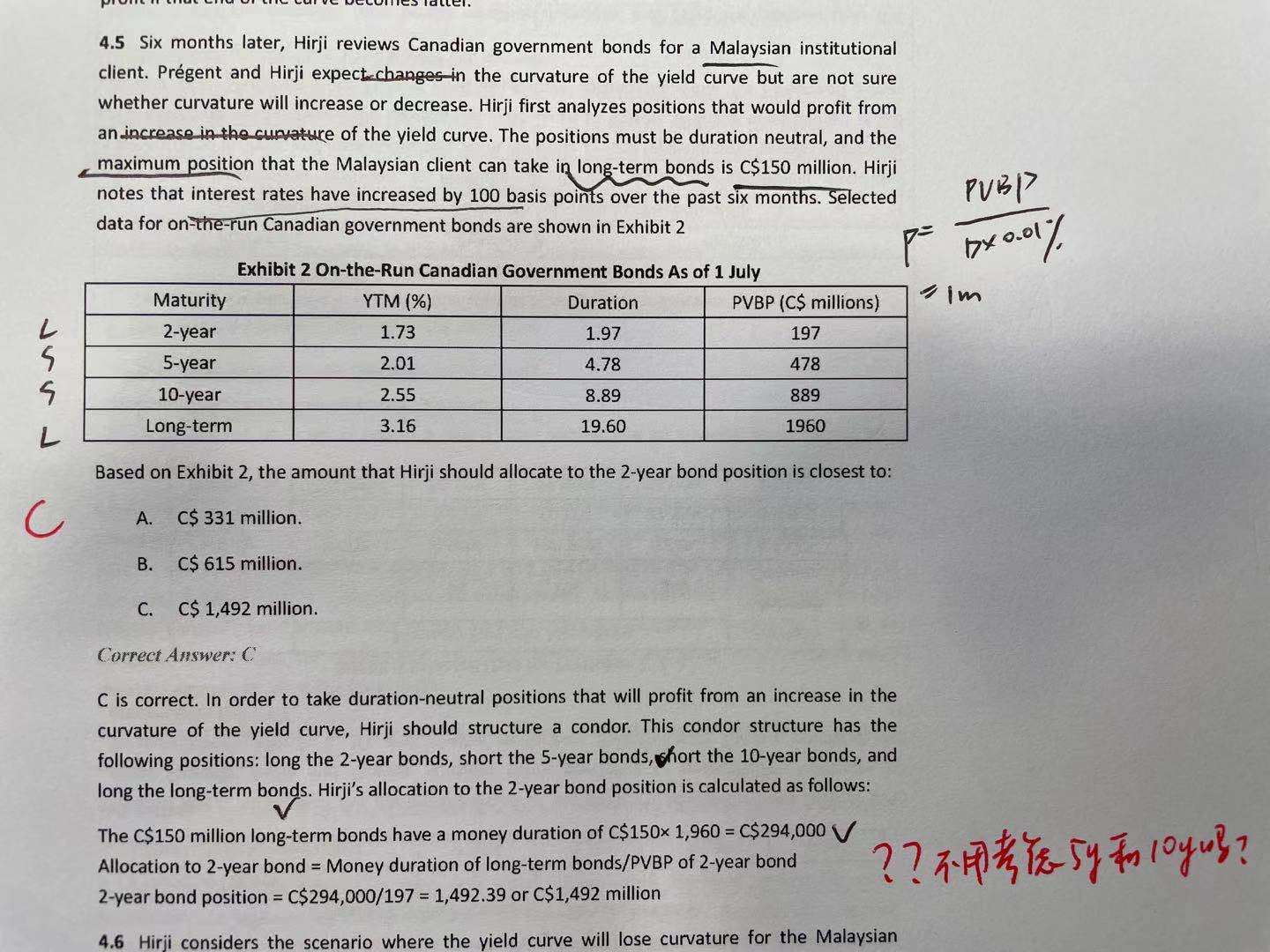

这道题我觉得是要先把long term的买满,买150m,对应Money duration是2940,同时short 150m的10y bond,做到cash neutral, 对应duration 负1333.5。这两者相加一共是正的duation1605.5。

然后再去Long 2y, short 5y,做到duation neutral. 2y和5y在L/S150m的时候的净money duration是295.5-717=-421.5

所以最后2y应该long的金额是150*(1605.5/421.5)=571.35m

答案里面直接用LT和2-year去做duration neutral,可是这两个都应该是Long的方向啊