1請問00-95=5為什麼是risk neutral PD?

李坏_品职助教 · 2021年08月31日

嗨,从没放弃的小努力你好:

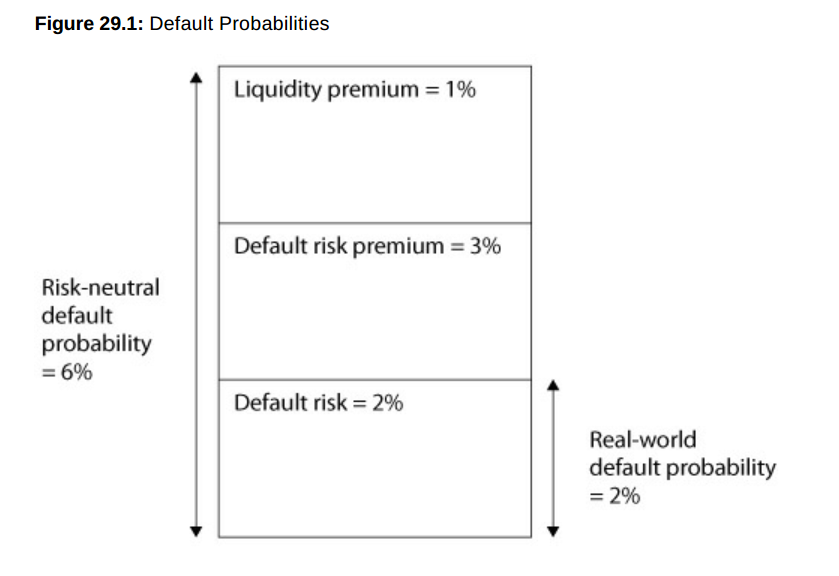

这道题考察的是risk-neutral风险中性违约概率和real-world实际情况下的违约率之间的关系。

risk neutral PD是指的对于投资人来说,在债券实际违约风险的基础上加上流动性溢价和违约溢价之后的总的PD。

根据notes:

bond A:面值100,Price是95,说明市场对它的总的违约损失预期(risk-neutral default probability)是5%。这个5%包括了实际情况的违约概率、投资者要求的违约风险补偿(default risk premium)以及流动性补偿(liquidity premium)三个部分。

设real-world违约率是x, 那么5% = x + 1% + 2% , x = 2%。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!