NO.PZ2020033003000077

问题如下:

Which of the following judgments about Right-Way Risk(RWR) and Wrong-Way Risk(WWR) is correct?

I.A flour company enters into a contract to hedge the declining price of flour unsing forward contract is an example of RWR.

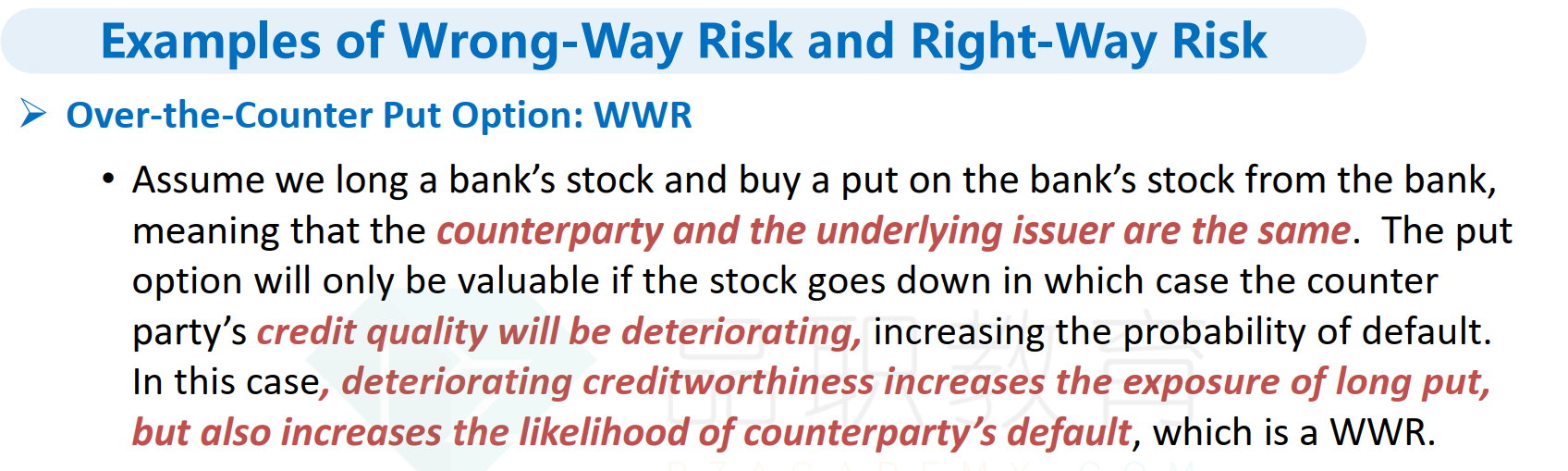

II. Long a bank’s stock and buy a put on the bank’s stock from the bank is an example of WWR.

III.Long a bank’s stock and buy a call on the bank’s stock from the bank is an example of WWR.

选项:

A.I only.

B.I and II.

C.I, II and III.

D.I, III.

解释:

B is correct.

考点:Wrong-Way Risk Vs. Right-Way Risk

解析:地板商通过forward锁定未来卖价,未来价高时候公司收益高不容易违约,价低时候公司要通过合约减少损失也不会违约,RWR。

买一家银行的股票同时以它们的看跌期权作为保底,银行效益不好的时候股价下跌,同时可能对看跌期权违约,WWR。

买一家银行的同时买它们的看涨期权,银行效益好的时候股涨,期权涨不会违约,银行效益不好的时候股跌,期权没价值不会行权,也不担心银行违约,RWR。

答案说买一家银行的股票同时以它们的看跌期权作为保底,银行效益不好的时候股价下跌,同时可能对看跌期权违约,WWR。

C选项,long stock和buy put. 当效益不好的时候,stock亏钱,exposure 下降,put option 赚钱, put option敞口增加。为什么还会对看跌期权违约呢。

WWR和RWR定义很简单,就是找PD和Exposure的关系,但是有时候就是很混乱哎,特别是对于swap和currency swap这种。有没有什么小技巧啊