经典题第二章2.7题,答案是c,实现了zero replicate。这个与duration match是不是不同? 按照duration match要求,需要第一asset的market value大于等于liablity的,第二Mac.d=投资期,第三最小化convexity,和第四asset value of market value大于liabitiy的。 按照给的答案,之所以说zero replicate是因为mac.d=投资期了和return匹配了。 能否详细说明下这个题目

笛子_品职助教 · 2021年08月30日

嗨,努力学习的PZer你好:

本题的意思是,有一笔零息负债(需要一笔钱退休),久期4年。现在有一个投资组合,投资组合里有28%的债券A,35%的债券B,37%的债券C,加权计算,组合的久期也是4。问这个投资组合能否免疫零息负债。首先,这个题目的负债,是单一负债,单一负债免疫的条件:资产的PV = 负债的PV;同时资产的久期= 负债的久期;如果是多个投资组合选一个最合适的,还要选择凸性最小的组合,本题未涉及投资组合之间的比较吗,因此不考虑凸性最小。本题的资产组合完全满足单一负债免疫的条件,所以是免疫的。

至于zero replicate的含义,因为负债是零息债,投资组合是负息债,负债和资产是免疫的,所以相当于用付息债资产,复制了零息债的特征。zero replicate是实现 Single liability的duration match的原理之一,zero replicate和 Single liability的duration match并没有什么不同。

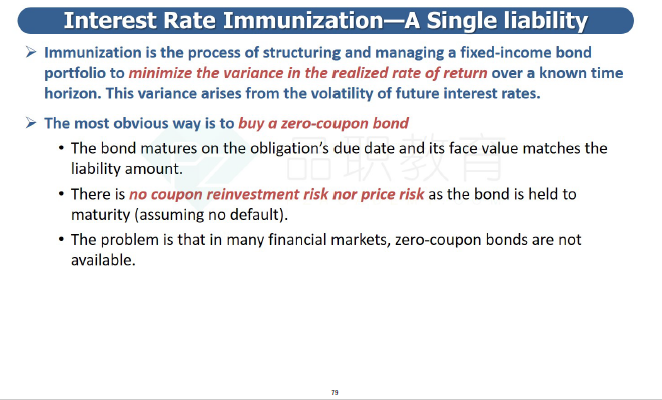

知识点可以参考以下截图(来自基础班讲义79页)

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!