在讲义p184页

portfolio的factor 被完全分散化,所以portfolio和benchmark像。但如果还有active risk,意味着相关系数大。

我没有太理解,因为根据公式,相关系数大,relative risk不是会变小吗

还有就是,如果factor被分散化导致portfolio和benchmark长得像,对相关系数有怎样的影响呢

伯恩_品职助教 · 2021年08月30日

嗨,从没放弃的小努力你好:

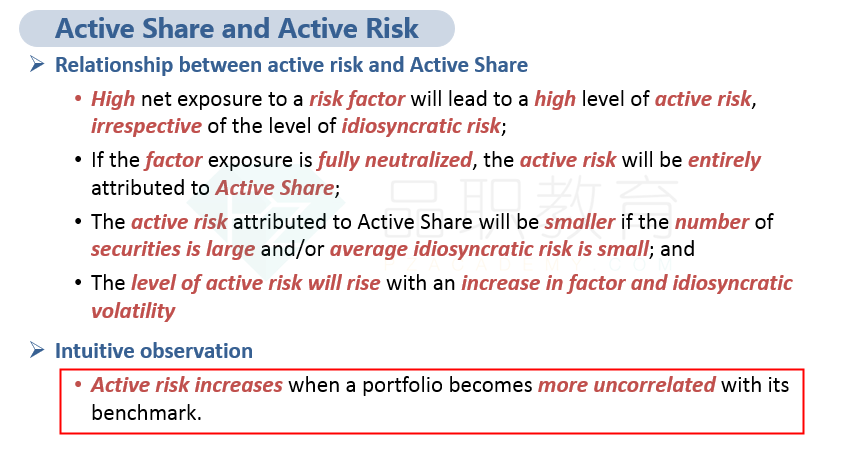

portfolio的factor 被完全分散化,所以portfolio和benchmark像。但如果还有active risk,意味着相关系数大。——我在184页看到的不是这个结论啊,是越没有相关性,active risk 越大啊。

还有就是,如果factor被分散化导致portfolio和benchmark长得像,对相关系数有怎样的影响呢——factor越分散,本身就意味着active risk小。

组合和benchmark的一般来说相关性越大 越像

----------------------------------------------加油吧,让我们一起遇见更好的自己!