经典题补充题目的1.3题,这个minimum value怎么理解?cover call为什么没有minimum value? 另外,protective put是在long stock基础上增加了long option,是不是也算增加volatility,这样的话b选项是不是也算对

Hertz_品职助教 · 2021年08月30日

嗨,从没放弃的小努力你好:

同学你好~

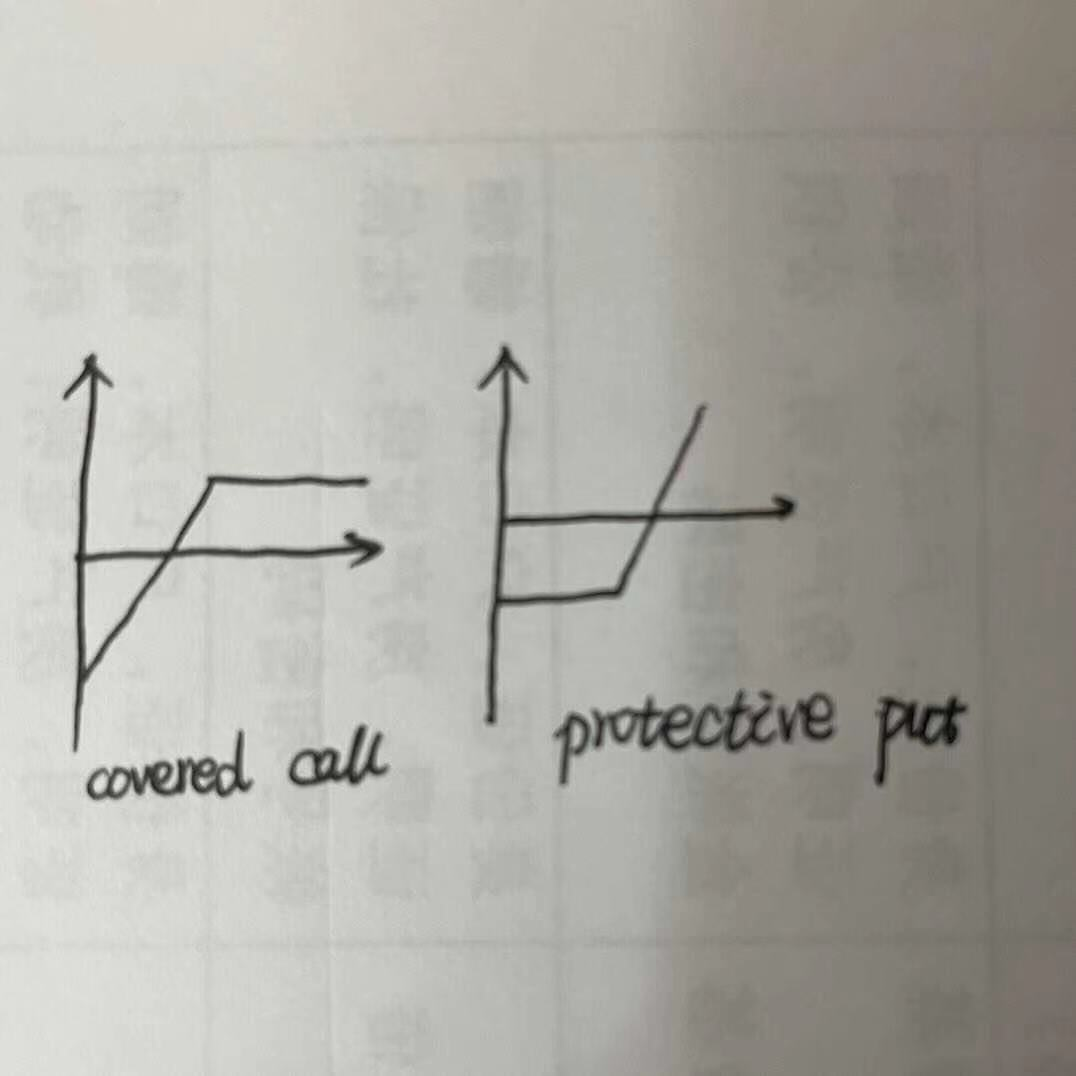

这道题目是在对比covered call 和protective put。二者的图像我简单画了一下,如下图:

这道题目是mock的一道题目,出的很不严谨,可以说是用排除法得到的A选项。

A选项:如果看下图,可以看到其实covered call这个策略也是有最小值的,就是在股价跌到0的时候。比如股价由50跌到了0,卖出的call得到5块钱,则最小值就是45.这样看其实是没有问题的。

但是经过分析其他两个选项发现也没有错误,所以我们又来审视A选项,然后判断出题目想要问的最小值是在股价下跌的时候能够有点保护,可以将股价控制在某个范围内,不至于让其跌至0的,所以才说protective put有最小值,而covered call没有。

B选项:这里所说的降低波动率,是指整个头寸的波动降低了。想一下哈,如果没有option头寸,则我们持有stock头寸是有无限的上涨空间也有完全跌至0的可能性。不确定性非常大。但是当加入了option,如下图可以看到不论是上有封顶的covered call还是下有保底的protective put的,都在在某一端固定住了,减少了不确定性,因此说降低了波动。

我们说期权是唯恐天下不乱的衍生品,long option实际也是在做多波动率,这在考察希腊字母的时候我们是这样判断的,但是放在实际的背景下,我们要在具体的情景中分析,像本题,因为现货股票就是有很大的波动的,我们加入一个option,如果能在一定基础上抵消或者分散掉原来现货头寸的波动,那么这时候整个portfolio的波动也是会相应减小的。

Tips:补充版经典题中之所以放在补充版经典题中,很多是因为题目出的真的很不好,真题不会有这样漏洞百出的表述就像本题这样,但是考虑到考察的知识点咱们需要加以巩固,才把题目放在了这里,因此对题目本身不必过于纠结哈~

----------------------------------------------

努力的时光都是限量版,加油!