老师我有个做题的解题思路问题:

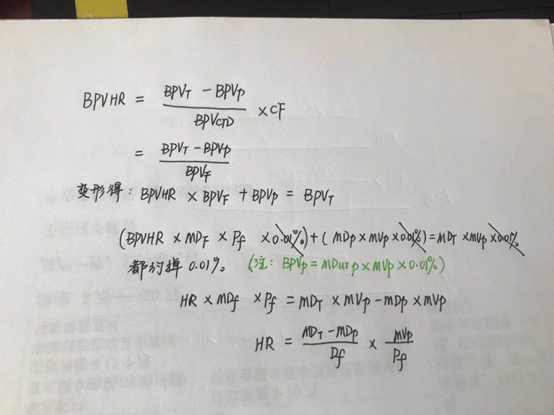

FI和Derivatives都有用futures来调整duration,计算题是计算要用多少份futures合约。

但我做到题好像一会儿用MD的公式一会儿用PVBP的公式。

好像都用PVBP的公式做题就可以?

PVBP portfolio + PVBP futures = PVBP target

MVp * 1bp * MDp + Nf * PVBP ctd/ CF = MDtarget * 1bp * MVp

PVBPctd = 1bp * futures price * Duration (futures)

马上考三级了,老师请问这个思路对吗?