星星_品职助教 · 2021年08月26日

同学你好,

这是两个不同的考点。

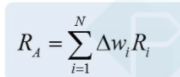

第一张图的考法往往是给active portfolio和benchmark的对比表格,去计算(measure)出value added。一共三种方法,根据题干给的条件去选择一种最方便的方法做。

第二张图的考法是给出active return,计算如何分解(decomposition)(分解成asset allocation和security selection,计算要画矩形)

这两种考法差别比较大。

-------------

经典题里考察的是active return分解的考点。所以可以不用考虑第一张图的计算公式。

如果关联的话,经典题的描述只描述了asset allocation,少了security selection部分,所以作为综合性的描述就是错的。

但这句话在特殊背景下可以是对的。如果题干多一句此时active portfolio和benchmark的选股一模一样,在这种情况下这句话就正确了,因为这时并不存在security selection。

而也是在这种情况下,active return可以用△w×Ri的方式进行计算。这个公式本身就是一种特殊场景的应用。即使是在计算value added考点时,也必须要是active portfolio和benchmark的选股相同才能用。