答案:

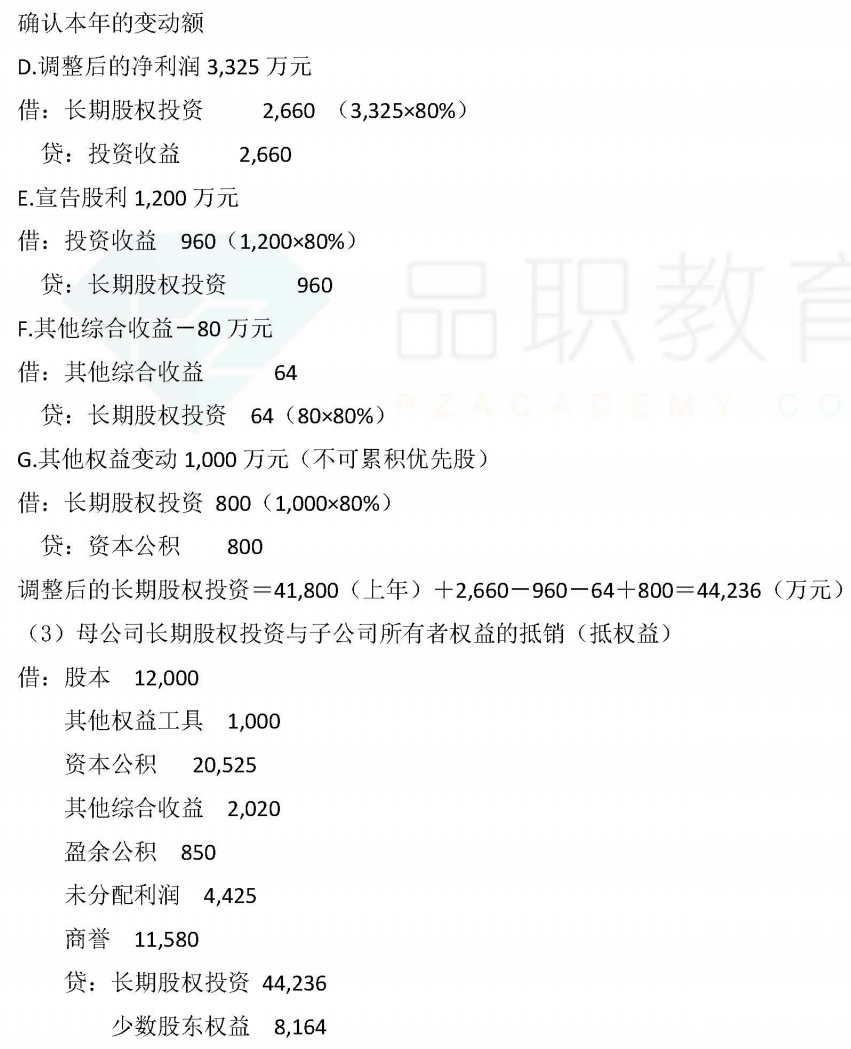

真题要求2编制购买日后合表相关分录中,第二年(2017)当年变动额中因为发行优先股有资本公积变动,【抵权益】中将没有考虑资本公积(800,即80%),而是计入其他权益工具(1000,100%),此处该如何理解、区分?

另外,差错更正的时候,可以反向分录和正确分录分开写么?

philein · 2021年08月25日

答案:

真题要求2编制购买日后合表相关分录中,第二年(2017)当年变动额中因为发行优先股有资本公积变动,【抵权益】中将没有考虑资本公积(800,即80%),而是计入其他权益工具(1000,100%),此处该如何理解、区分?

另外,差错更正的时候,可以反向分录和正确分录分开写么?

【成本法转权益法】,其他权益变动*80%,是要调母公司的个表中的长投; 【抵权益】是母公司的长投去抵子公司100%的权益。 成本法转权益法产生的资本公积是对母公司资本公积的影响,不应影响下一步抵权益中得资本公积,因抵权益中抵的是子公司得资本公积 嗐,可能是这样吧?