李坏_品职助教 · 2021年08月24日

嗨,努力学习的PZer你好:

92页的marginal default rate,边际违约比率,是类似于占比的意思,用某一年的违约个数除以样本总数。

题目里问的是marginal default probability,边际违约概率,意思是指2019年累计违约的概率比2018年累计违约的概率多了多少,这是两个不同的概念。

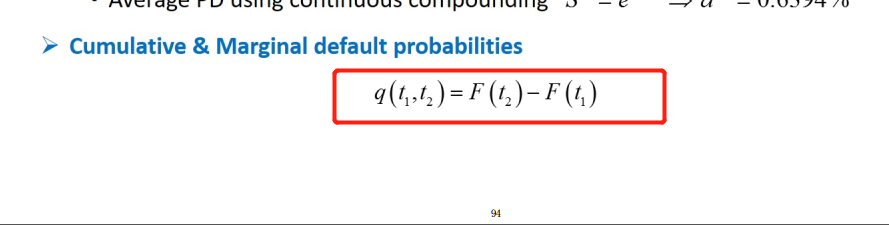

可以看一下讲义P94:

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

KrystalZhou · 2021年08月24日

这道经典题的答案,及讲义94的公式,我能理解。只是在听视频时,老师有讲解那个单看某一天的marginal default probability的计算就是用当年违约的个数除以当年初的初始个数(视频default probability and survival rate那个视频1.5倍数6分31秒附近有这么说),所有有些困惑,老师有空可以听视频看看

李坏_品职助教 · 2021年08月24日

嗨,爱思考的PZer你好:

讲义92页说的是marginal default rate,是按照违约数量直接除以总数计算的,和题目里的marginal PD不一样。

Marginal PD是边际违约概率,意思是我在2019年多出来多少违约概率,要用2019年的累计违约概率(cumulative PD)减去2018年的累计违约概率。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

KrystalZhou · 2021年08月24日

92页基础班那个也是边际违约概率啊。为什么不能用92页的计算模式?