开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

CCCrystalQ · 2021年08月22日

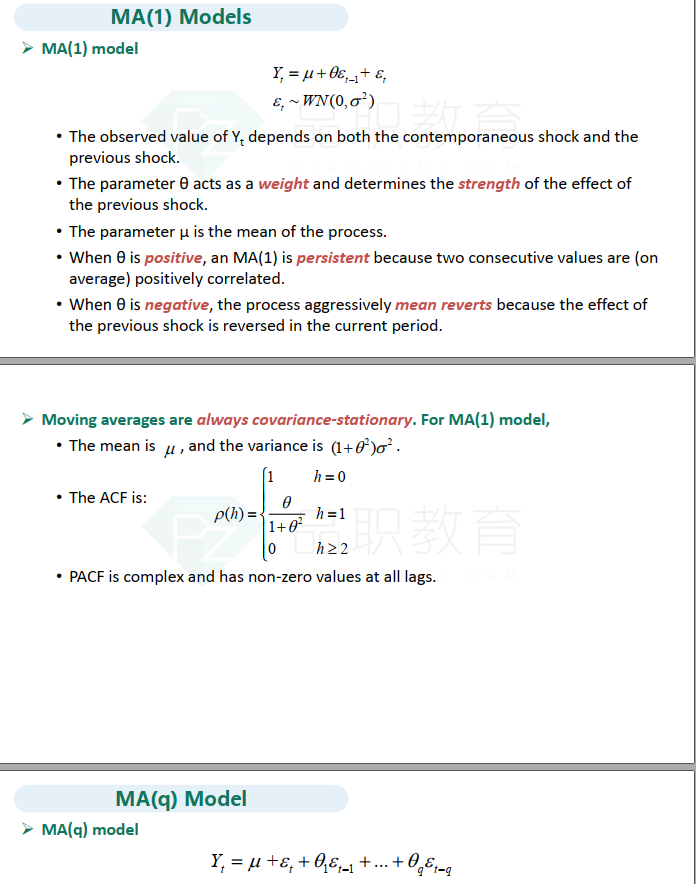

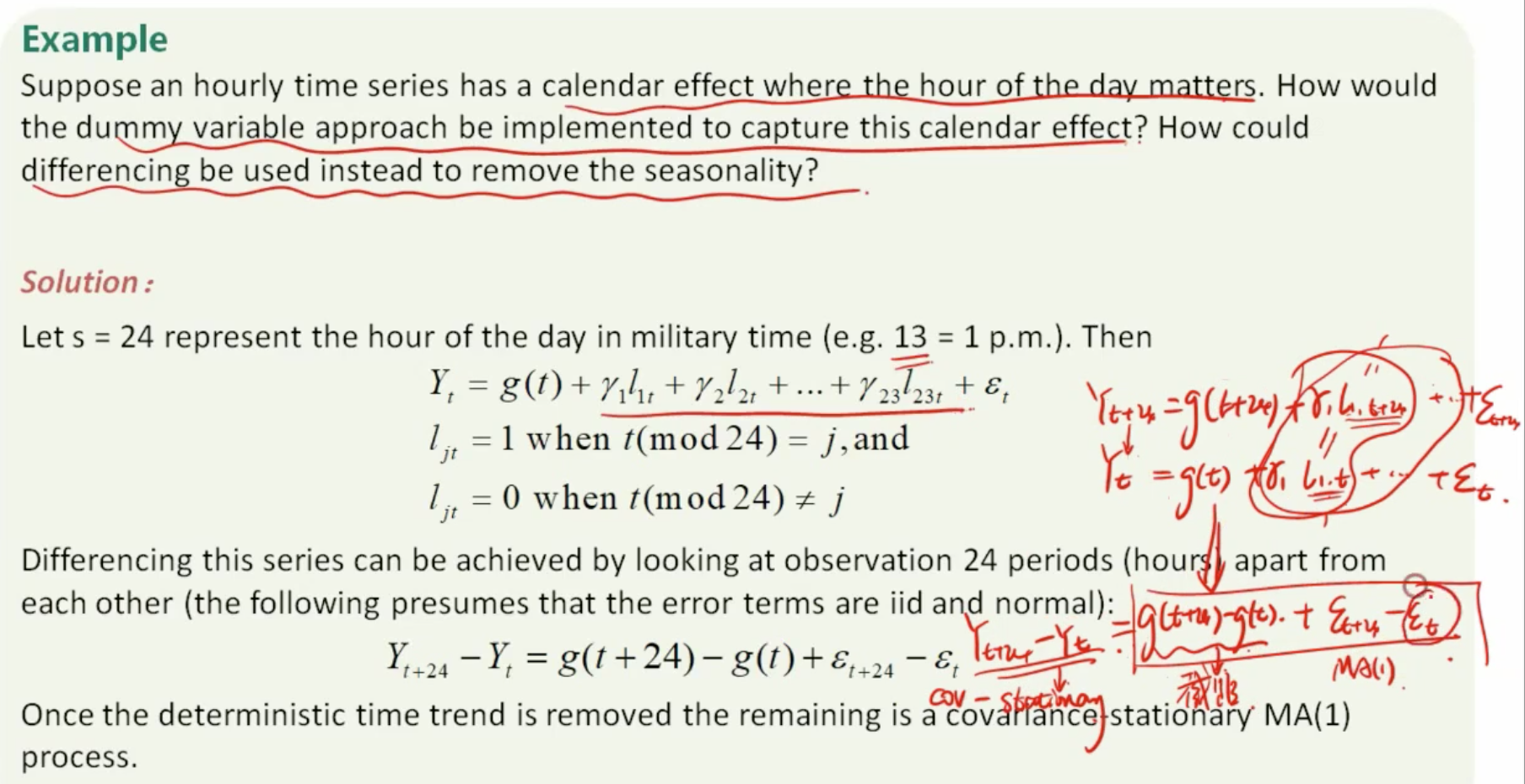

可以解释下为什么εt+24-εt是MA(1)?

品职答疑小助手雍 · 2021年08月22日

嗨,爱思考的PZer你好:

因为相当于24小时后的Y只受到到均值(截距项),24小时前的波动项(εt)和当前的波动项(εt+24)影响,刚好就是MA(1)的公式了。

如果还有多的影响项的话就要参考截图最下面那个MA(q)的模型了。

----------------------------------------------加油吧,让我们一起遇见更好的自己!

24小时前的波动项(εt)前不用系数了吗?

根据例题的实际,θ是1,不用再加奇怪的系数了